powered by

Nach Jahren voller Unsicherheit ist bei Idorsia wieder ein besonders wichtiges Thema für eine Biotech-Schmiede in den Vordergrund gerückt: die Finanzierung. Diesbezüglich konnte das Unternehmen aus Allschwil soeben Positives berichten. Der bereits angekündigte Darlehensvertrag mit Pharmakon Advisors über bis zu CHF 250 Mio. wurde nun abgeschlossen, und mit der ersten Tranche von CHF 150 Mio. wurde die bestehende New Money Facility in Höhe von CHF 105 Mio. vollständig getilgt. Damit beseitigt Idorsia kurzfristige Fälligkeiten und stärkt die Liquidität. Für Anleger ist das mehr als eine Randnotiz, denn die Finanzierung reicht den Angaben zufolge nun bis weit ins Jahr 2028 hinein und verschafft dem Management jene Planungssicherheit, die in der Branche enorm wichtig ist.

An der Börse ist dieser Befreiungsschlag nicht unbemerkt geblieben. Idorsia konnte innerhalb von nur vier Wochen seinen Marktwert um mehr als die Hälfte steigern. Auf Jahressicht fällt das Chartbild noch spektakulärer aus: Mehr als 200 Prozent Kursplus stehen inzwischen für die Aktie zu Buche. Damit gehört der Titel zu den auffälligsten Comeback-Geschichten am heimischen Aktienmarkt. Nach Jahren der Enttäuschungen, Kapitalfragen und Zweifel am Geschäftsmodell entdecken Investoren also wieder die Fantasie in dem Nebenwert. Nach einem derartigen Lauf stellt sich die Frage: Ist die Neubewertung bereits zu weit gegangen, oder steht Idorsia erst am Anfang einer operativen Erholung?

Quelle: Refinitiv, Stand: 30.06.2026 Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Wichtige Wachstumstreiber

Der neue Optimismus speist sich nicht allein aus der Finanzierung. Das Unternehmen legte zuletzt auch in der klinischen Entwicklung mehrere Achtungserfolge vor. Besonders im Fokus steht «Aprocitentan», das unter den Markennamen «TRIVIO» respektive «JERAYGO» vermarktet wird. Neue Analysen aus der Phase-III-Studie untermauerten das Profil des Wirkstoffs bei Patienten mit therapieresistenter Hypertonie. Aprocitentan kann nicht nur den Blutdruck senken, sondern reduzierte den Daten zufolge auch das Auftreten von Albumin im Urin deutlich. Albuminurie gilt als wichtiger Marker für Nierenschäden. Damit erhält das Mittel eine zusätzliche medizinische Dimension, die für die weitere Positionierung am Markt bedeutsam werden könnte. Für Idorsia ist Aprocitentan jedoch nicht nur aus therapeutischer Sicht relevant; auch nach einem Kommerzialisierungspartner wird gerade eifrig gesucht. Ein solcher Deal würde nicht nur das Umsatzpotenzial des Mittels etwas klarer machen, sondern könnte auch für die Aktie zu einem wichtigen Katalysator werden. Darüber hinaus würde sich der finanzielle Druck auf das Unternehmen weiter verringern.

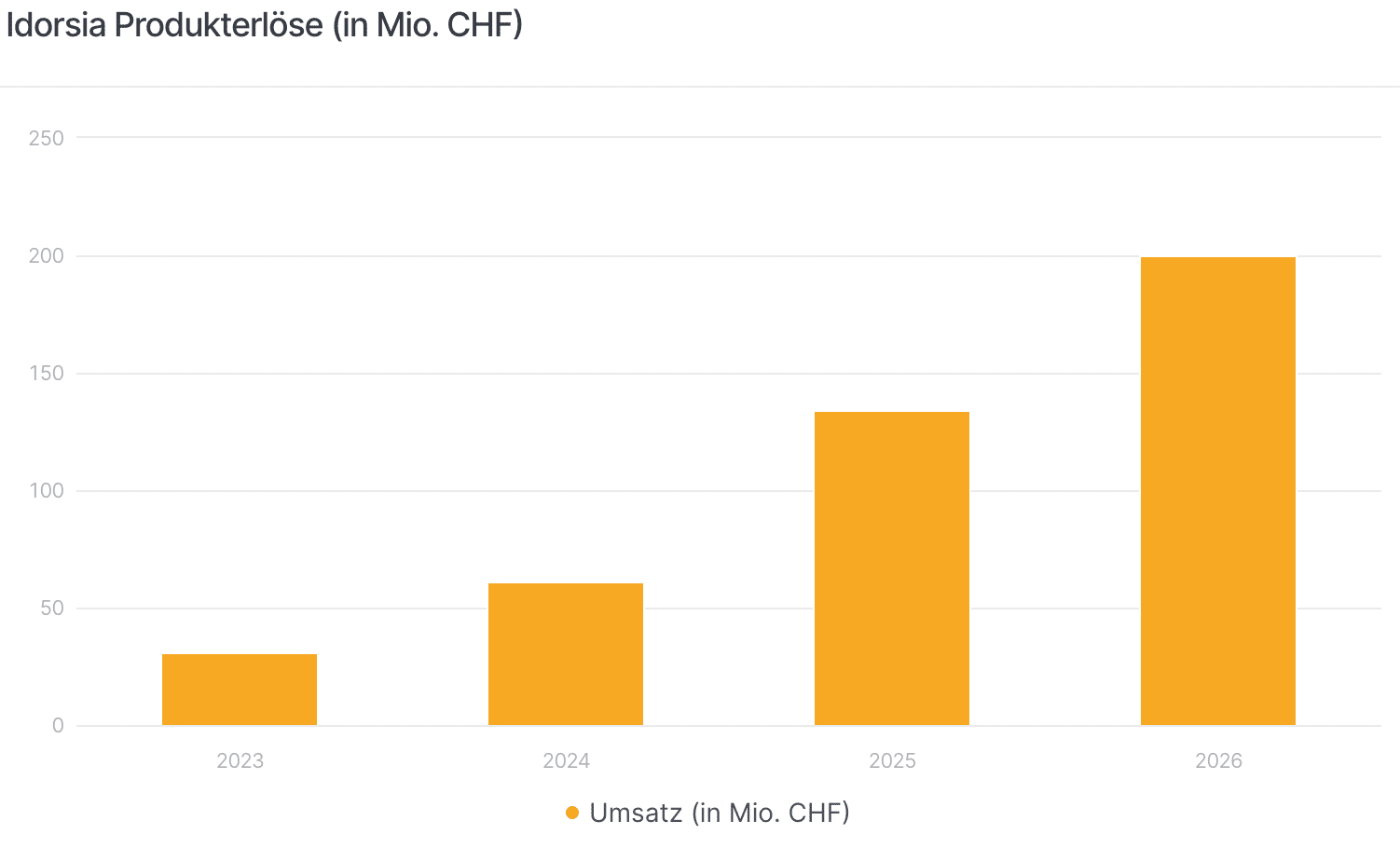

Operativ bleibt weiterhin das Schlafmittel «QUVIVIQ» der zentrale Wachstumstreiber. Im ersten Quartal erzielte Idorsia mit der verschreibungspflichtigen Arznei einen Umsatz von CHF 44 Mio.. das entspricht einem Anstieg von knapp drei Vierteln gegenüber dem Vorjahr. Für das Gesamtjahr peilt das Management Produktumsätze von CHF 200 Mio. an. Dazu beitragen soll unter anderem die weitere Expansion von QUVIVIQ in Europa und Kanada. Zusätzliche Fantasie kommt aus positiven Phase-II-Daten bei pädiatrischer Insomnie für Patienten von zehn bis 17 Jahren. Besonders deutlich fiel der Effekt bei Kindern mit neurologischen Entwicklungsstörungen wie Autismus oder ADHS aus. Noch existiert für pädiatrische Insomnie in grossen Märkten kein zugelassenes Medikament, womit sich für Idorsia hier ein zusätzliches Wachstumsfeld erschliessen könnte.

Quelle: Idorsia, Stand: Juni 2026 Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Interessante Pipeline

Idorsia hat darüber hinaus mehrere Forschungsprogramme am Laufen, die in den kommenden Monaten für einen regen Nachrichtenfluss sorgen könnten. Dazu zählt Lucerastat, das bei Morbus Fabry, einer seltenen erblichen Stoffwechselerkrankung, in die späte klinische Entwicklung vorrücken soll. Auch im Bereich Immunologie arbeitet das Unternehmen an weiteren Projekten, bei denen wichtige Wirksamkeitssignale ausstehen. Für Idorsia ist diese Breite entscheidend: Nach einer Phase, in der vor allem Finanzierungsfragen und Zweifel an der strategischen Stabilität dominierten, können zusätzliche klinische Fortschritte das Bild wieder verändern. Aus Anlegersicht könnte sich Idorsia damit Schritt für Schritt von einer reinen Turnaround-Wette zu einer Biotech-Story mit mehreren möglichen Werttreibern entwickeln.

Trotzdem: Die Aktie ist nichts für schwache Nerven. So hat die starke Kursentwicklung bereits viel Hoffnung eingepreist. Idorsia muss nun zeigen, dass QUVIVIQ den Wachstumspfad hält, Aprocitentan kommerziell sinnvoll verwertet werden kann und die Pipeline mehr als Zukunftsmusik ist. Die neue Finanzierung nimmt dabei zwar den kurzfristigen Druck aus der Bilanz, ersetzt aber nicht den operativen Nachweis.

BRC oder Hebel: Mit unterschiedlichen Strukturen zum Erfolg

Für konservative Anleger liegt darin eine Chance: Die Aktie ist zwar schon weit gelaufen, frisches finanzielles Durchhaltevermögen kombiniert mit mehreren möglichen Katalysatoren könnte aber für Stabilität im Kurs sorgen. Für dieses Szenario hat Leonteq einen neuen Softcallable Barrier Reverse Convertible mit einer maximalen Laufzeit von 15 Monaten am Start. Der frisch strukturierte BRC überzeugt dabei mit Top-Konditionen: Der garantierte Coupon beläuft sich auf attraktive 20 % p.a., der Risikopuffer befindet sich beruhigende 51 % von der Anfangsfixierung entfernt. Der Coupon wird vierteljährlich ausgeschüttet, die erste Beobachtung für eine vorzeitige Rückzahlung findet nach sechs Monaten statt.

Nach dem kräftigen Anstieg besteht bei der Aktie aber auch Rückschlaggefahr. Der BRC ist dementsprechend mit einem grosszügigen Risikopuffer ausgestattet, sodass die Renditechance gut geschützt ist. Risikobereite Anleger können mit Short-Derivaten Kursverluste aber auch in Gewinne ummünzen. Sollten dagegen weiterhin positive Nachrichten über den Ticker laufen, ist eine Fortsetzung der Klettertour möglich. In diesem Fall wären Long-Produkte die richtige Wahl. Leonteq bietet in seinem umfangreichen Hebelangebot für beide Szenarien effektive Lösungen. Insgesamt befinden sich 40 Produkte, aufgeteilt in Warrants und Mini Futures, in der Angebotspalette.

Callable Barriere Reverse Convertible

In Zeichnung bis zum 7. Juli 2026 – jetzt über Ihre Hausbank zeichnen

| 20.00% p.a. Barrier Reverse Convertible – in CHF | ISIN: CH1555861439 | In Zeichnung |

Nehmen Sie Kontakt mit Leonteq auf. Leonteq freut sich sehr, Ihnen tatkräftig bei allen Fragen zu den Produkten und deren Handel zur Verfügung zu stehen.

Public Solutions

Telefon: 058 800 11 11

Email: [email protected]

https://structuredproducts-ch.leonteq.com

Lesen Sie auch

Bayer: Gerichtsurteil sorgt für Euphorie

Der Agrar- und Pharmakonzern Bayer hat jüngst in den USA einen juristischen Erfolg im Streit um den Unkrautvernichter Roundup erzielt.

Hochtief: Baukonzern mit KI-Fantasie

Die Aktie des Baukonzerns Hochtief gehörte in der jüngeren Vergangenheit zu den absoluten Highflyern am deutschen Aktienmarkt