powered by

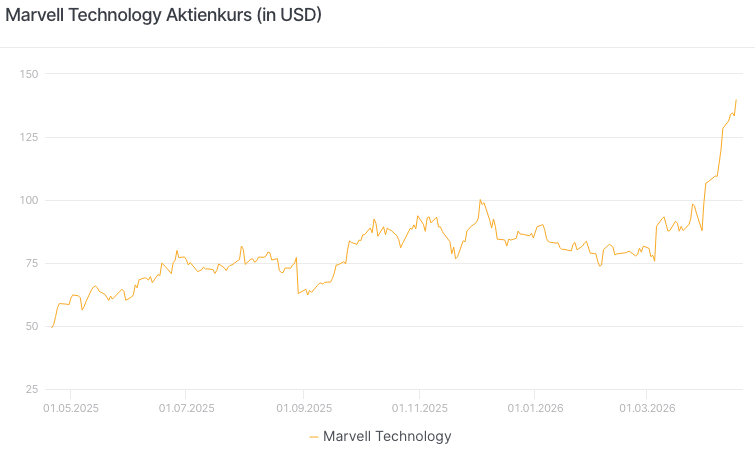

Wenn an der Börse ein Halbleiterwert plötzlich einen neuen Takt anschlägt, dann oft deshalb, weil die Machtzentren des KI-Booms zugleich an ihm ziehen. Genau das passiert gerade bei Marvell Technology. Am 31. März stieg der weltgrösste Hersteller von Chips für Künstliche Intelligenz, Nvidia, mit USD 2 Mrd. bei dem Konzern ein und katapultierte die Aktie in neue Höhen. So wurde aus einem gewöhnlichen Aufwärtstrend ein Kurssprint, gespeist von der Fantasie, dass Marvell im KI-Zeitalter nicht nur Lieferant, sondern zur Schaltstelle werden könnte. Der Reiz der Nvidia-Partnerschaft liegt nicht nur in der Kapitalbeteiligung, sondern im industriellen Hebel. Marvell wird an Nvidias «NVLink Fusion» angebunden, einer Plattform, über die Hyperscaler ihre eigene KI-Infrastruktur auf Basis des Nvidia-Ökosystems bauen können. Marvell liefert dabei kundenspezifische XPUs und skalierbare Netzwerktechnik, Nvidia steuert zentrale Bausteine wie Vera-CPUs, ConnectX-Netzwerkkarten oder auch Spectrum-X-Switches bei. Hinzu kommt die gemeinsame Arbeit an optischen Interconnects und Silicon Photonics. Strategisch ist das ein cleverer Deal für beide Seiten: Nvidia hält sein Ökosystem offen genug, um auch Chips fremder Designer in seinen Rechenzentrums-Kosmos einzubinden, Marvell wiederum rückt vom Spezialisten für Infrastruktur näher an die architektonische Schaltzentrale künftiger KI-Fabriken. Gerade dort, wo Bandbreite und Energieeffizienz zu Engpässen werden, spielt Marvell seine Stärken aus.

Quelle: Refinitiv, Stand: 21.04.2026 Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Wartet schon der nächste Deal?

Kaum war dieser Schulterschluss verdaut, legte die nächste Meldung nach. Laut einem Bericht der Nachrichtenagentur Reuters führt Google Gespräche mit Marvell über zwei neue Chips, die KI-Modelle effizienter ausführen sollen. Vorgesehen sind demnach eine Memory Processing Unit, die mit Googles TPU zusammenarbeiten soll, sowie eine neue TPU, die speziell für die Ausführung von KI-Modellen ausgelegt ist. Die Stossrichtung ist aufschlussreich: Wenn Google Marvell für genau jene Phase der KI-Wertschöpfung prüft, in der Effizienz, Kosten pro Abfrage und Energieverbrauch entscheiden, dann signalisiert das mehr als nur einen weiteren Kundenkontakt. Es wäre ein Hinweis darauf, dass Marvell im Inferencing-Markt eine Rolle spielen kann, die über klassisches Networking hinausreicht. Für Google ist ein derartiger Deal ein weiterer Schritt, die eigenen TPUs als Alternative zu Nvidias GPUs zu schärfen. Letztlich wäre für Marvell eine Kooperation mit der Alphabet-Tochter eine weitere Einladung an den Tisch der ganz grossen Plattformstrategen.

Holprige Reise

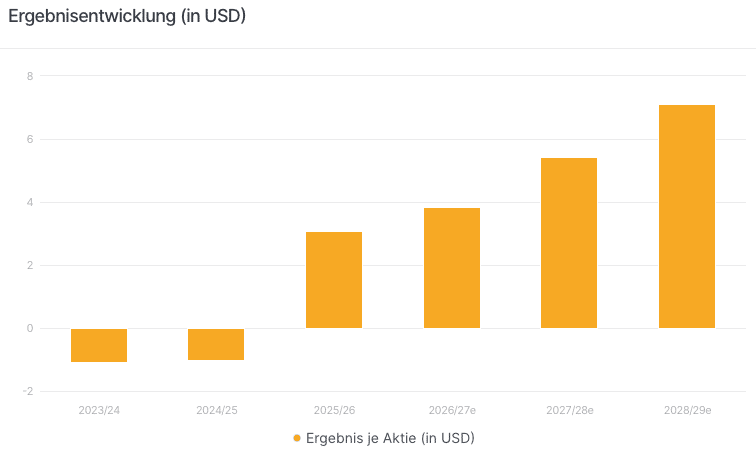

Operativ war der Weg in den vergangenen Jahren für Marvell allerdings nicht gradlinig. In den Jahren 2023/24 und 2024/25 schrieb der Konzern unter dem Strich rote Zahlen. Für das am 1. Februar 2026 beendete Geschäftsjahr meldete Marvell nun die Wende. Der Nettogewinn betrug USD 2.6 Mrd. respektive USD 3.07 je verwässerten Anteilsschein. Der Nettoumsatz kletterte um 42% empor und erreichte mit USD 8.2 Mrd. einen neuen Rekordwert. Der Ausblick auf das erste Quartal des laufenden Geschäftsjahres fällt ebenfalls positiv aus: Die Prognose liegt bei Erlösen von USD 2.4 Mrd. +/- 5% sowie einer Bruttogewinnmarge von voraussichtlich 51.4% bis 52.4%. Unter dem Strich soll am Ende ein bereinigter Gewinn je Aktie von USD 2.84 stehen. An der Wall Street ist die Stimmung entsprechend konstruktiv: Das Gros der Analysten weist für die Aktie eine Kaufempfehlung aus, zugleich liegt das durchschnittliche Kursziel laut Konsensdaten bei USD 126.95 und damit unter der aktuellen Notierung. Das ist der interessante Widerspruch dieser Geschichte: Die Analysten mögen Marvell noch immer, aber die Aktie ist inzwischen schneller gelaufen, als der Durchschnitt ihrer Modelle mithalten konnte.

Quelle: Refinitiv, Stand: April 2026, e = erwartet Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Zwei BRCs mit Top-Konditionen

Genau darin liegt der Reiz des Titels – und auch sein Risiko. Anleger müssen aber nicht volles Risiko gehen, um an dem aufstrebenden Player in der KI-Ökonomie zu profitieren. Sollte sich die Marvell-Aktie nach dem zuletzt raketenartigen Aufstieg eine Pause gönnen, lässt sich diese Ruhephase mit einem Barrier Reverse Convertible versüssen. Die zwei neuen softcallable BRCs verfügen vom Start weg über einen komfortablen Risikopuffer von 51%. Die Produkte sind zudem mit prozentual zweistelligen Coupons ausgestattet. Die CHF-Variante ermöglicht eine Maximalrendite von 16.6% p.a., beim USD-Papier sind gar satte 20.0% p.a. drin. Dabei ist die Zinszahlung garantiert. Um den Coupon anteilig zu erhalten, kann sich die Marvell-Aktie frei bewegen. Um am Ende der Laufzeit auch das Nominal wieder vollständig zurückzubekommen, muss der Basiswert die eingezogene Barriere allerdings unversehrt lassen. Sollte die Schwelle dennoch touchiert werden, kommt es auf die Schlussfixierung an. Befindet sich die Marvell-Aktie dann wieder mindestens auf dem Anfangsniveau, erzielt das Investment trotz Barriereverletzung die Maximalrendite. Beim BRC kommt es erstmals nach 6 Monaten zu einer Softcall-Beobachtung. Dann hat die Emittentin bei beiden BRCs das Recht auf eine vorzeitige Rückzahlung.

Callable Barriere Reverse Convertible

In Zeichnung bis zum 27. April 2026 – jetzt über Ihre Hausbank zeichnen

| 16.60% p.a. Barrier Reverse Convertible – in CHF | ISIN: CH1550420934 | In Zeichnung |

| 20.00% p.a. Barrier Reverse Convertible – in USD | ISIN: CH1550420967 | In Zeichnung |

Nehmen Sie Kontakt mit Leonteq auf. Leonteq freut sich sehr, Ihnen tatkräftig bei allen Fragen zu den Produkten und deren Handel zur Verfügung zu stehen.

Public Solutions

Telefon: 058 800 11 11

Email: [email protected]

https://structuredproducts-ch.leonteq.com

Lesen Sie auch

AMD blickt optimistisch in die Zukunft

Mit einem Zuwachs von mehr als 140 Prozent seit Jahresanfang gehören die Aktien des US-Chipkonzerns AMD zu den Top-Performern im Technologie-Leitindex NASDAQ 100 in diesem Jahr.

BASF: Konzernumbau trägt Früchte

Die Chemiebranche wartet weiterhin auf eine konjunkturelle Erholung, die sich aufgrund geopolitischer Probleme ständig verschiebt.