Von Marco Ludescher, Dr. Blumer & Partner Vermögensverwaltung Zürich AG

Am 03.03.2022 sprach David Kunz von der BX Swiss mit Marco Ludescher, Leiter Asset Management bei Dr. Blumer & Partner Vermögensverwaltung in Zürich, über Inflation, Zinsen und deren Auswirkungen auf die globale Wirtschaft.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenNach dem Ausverkauf an den Börsen im letzten Jahr war mit einer Gegenbewegung zu rechnen. Der Markt rechnet aktuell mit abnehmender Inflation, sinkenden Zinsen, wachsender Wirtschaft, steigenden Gewinne bei Unternehmen sowie einem Ausbleiben der Rezession. Die aktuelle Rally scheint aber doch etwas aus dem Ruder gelaufen – zumal gefühlt mehr mit Optionen als mit Aktien selbst die Kurse hochgetrieben werden.

Diese Kurstreibung führte dazu, dass die US-Aktien teuer und die europäischen Aktien ambitioniert (anhand der Gemengelage) bewertet sind. In Europa herrscht mittlerweile allerdings wieder etwas Skepsis, was anhand einiger prominenter Beispiele verdeutlich wird: So überdenkt Intel die geplante Produktionsanlage in Magdeburg. Auch Tesla wird die Batteriefertigung wohl nicht in Grünheide, sondern dank staatlicher Subventionen des «Inflation Reduction Act» in den USA aufbauen. Bei BASF spricht man mittlerweile sogar von Produktionsstilllegungen anstatt reduzierter Investitionen in Europa. Es zeigt sich auch, dass Unternehmen unter anderem aufgrund hoher Energiekosten und übermässigem Bürokratieaufwand nicht mehr bereit sind in Europa zu investieren. Und das ist grundsätzlich schlecht für den Standort Europa.

Preistreiber stehen vor der Tür – wie entwickelt sich die Inflation?

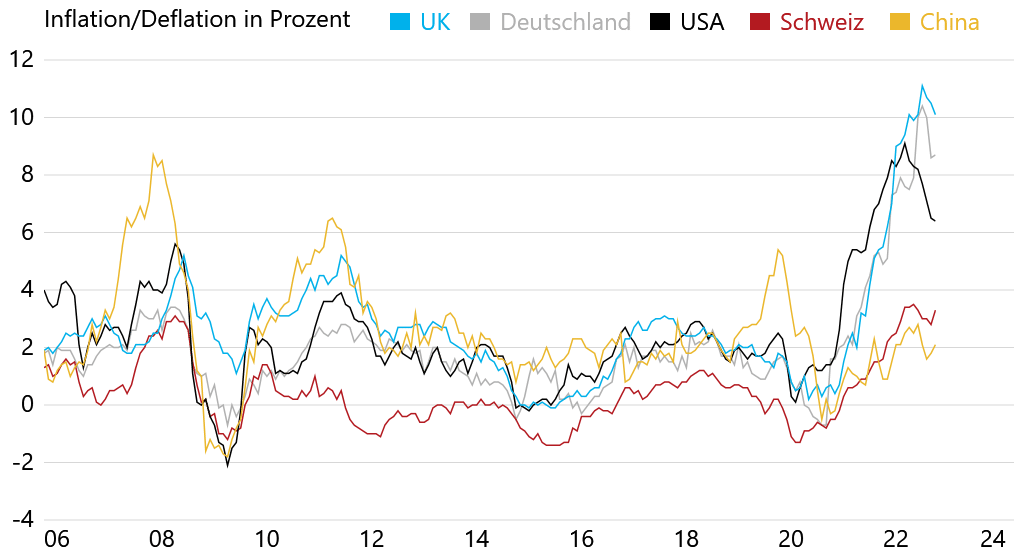

Aktuell beobachten wir eine etwas zurückkommende Inflation. Nach den starken Vorjahresanstiegen, für die insbesondere die Energiepreise durch den Kriegsschock in der Ukraine verantwortlich waren, könnte sich diese Entwicklung nun auch weiterhin fortsetzen. Denn selbst eine Minderung von über 10 Prozent auf aktuell gut 8 Prozent in Europa heisst nicht, dass die Preise günstiger werden, sondern nur, dass sie weniger stark ansteigen. Alleine der Anstieg von Nahrungsmittelpreisen in Europa von 17 Prozent auf Jahressicht ist schon eine Hausnummer.

Stand: 10.03.2023, Quelle: eigene Darstellung, investing.com

Als Ausgleich für den Kaufkraftverlust verlangen Arbeitnehmende zudem höhere Löhne, wodurch eine Lohn-Preis-Spirale droht. Denn die Unternehmen müssen diese höheren Kosten auf die Preise überwälzen, um ihre Margen zu halten. Vom angestrebten Ziel der Notenbanken „Inflation bei 2 Prozent“ sind wir daher noch weit entfernt. Dieses Ziel wird auch nicht so einfach zu erreichen sein – zumindest nicht ohne ein Abwürgen der Wirtschaft.

Die Gesamtwirtschaft hat zudem auch mit anderen Preistreibern zu kämpfen. Alleine die grüne Energiewende kostet viel Geld – ohne monetären Nutzen. Dies alleine dürfte für einen Preisanstieg von 2 bis 3 Prozent p. a. sorgen. Auch die Deglobalisierung und die demographische Entwicklung werden für einen weiteren dauerhaften Preisanstieg sorgen. Und natürlich müssen die höheren Kapitalkosten durch den Zinsanstieg durch die Unternehmen an die Kunden weitergegeben werden. Diese Entwicklungen lassen sich weltweit beobachten – sogar in Japan, wo gefühlt keine Inflation möglich war, stieg diese mit 4.3 Prozent auf ein 41 Jahreshoch.

In welche Richtung entwickeln sich die Zinsen im Jahr 2023?

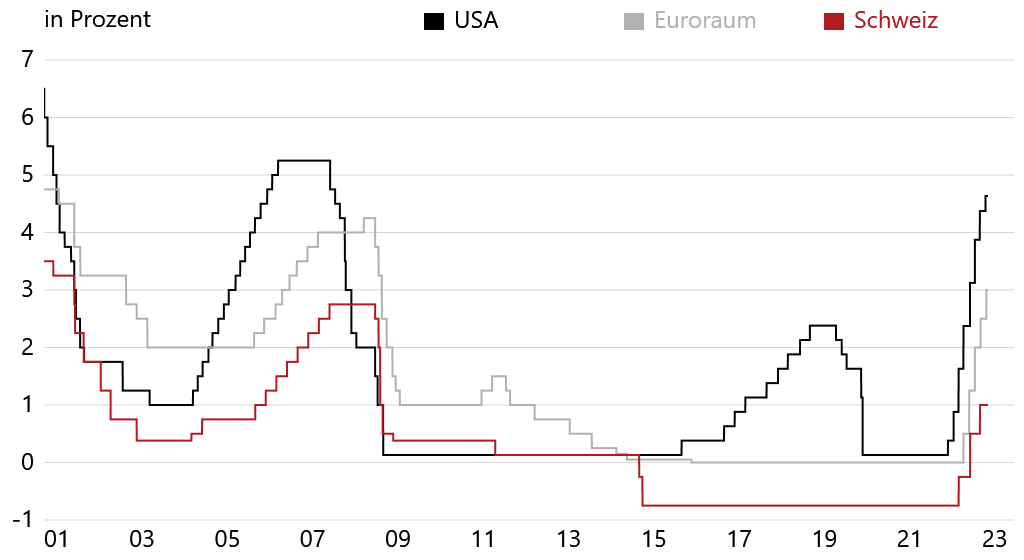

Nach wie vor ist die Inflation zu hoch, weshalb die Notenbanken mit Zinssteigerungen reagieren. Den richtigen Zeitpunkt für neue Zinsschritte zu bestimmen, stellt jedoch eine knifflige Herausforderung für die Notenbanken dar. Denn sie wissen aus Erfahrung, dass die Inflation bei einem zu frühen Senken der Zinsen sofort wieder nach oben laufen würde – analog der Geschehnisse in den 70er Jahren.

Wir sehen in den USA jetzt bereits, dass ein leichtes Senken der Marktzinsen sofort wieder die Nachfrage und somit die Preise bei Immobilien und Gebrauchtwagen nach oben treibt. Entsprechend drohen die Notenbanken mit erneuten Zinsanhebungen.

Neben der Höhe der Zinsanhebungen ist aber ihre Dauer entscheidend – also wie lange wir uns hohe Zinsen leisten können. Sowohl Privathaushalte, Unternehmen aber auch Staaten sind auf Rekordniveau verschuldet. Ob diese nun 0 Prozent oder 5 Prozent an Schuldzinsen bezahlen müssen, macht einen enormen Unterschied aus.

Nehmen wir die USA als Beispiel, welche in diesem Jahr mit einem Zinsaufwand für Ihre Staatsschulden von 1.2 bis 1.5 Bio US-Dollar rechnen. Das entspricht in etwa ihrem Aufwand für Armee und Bildung. Die Einnahmen aus Steuern betragen in den USA circa 4.9 Bio US-Dollar bei einem erwarteten Budgetdefizit von 1.4 bis 2 Bio US-Dollar, sprich die Schulden steigen weiter. Bei einer Gesamtverschuldung der USA (Staat, Unternehmen und Privathaushalte) von über 90 Bio US-Dollar machen Zinszahlungen im Jahr 2023 mehr als 5 Bio US-Dollar aus – das sind rund 22 Prozent vom BIP, welches bei rund 23 Bio US-Dollar liegt.

In Europa sieht es jedoch nicht viel besser aus. Nehmen wir Frankreich als Beispiel, mit einem BIP von rund 3 Bio Euro und einer Gesamtverschuldung (Staat, Unternehmen und Privathaushalte) von 326 Prozent. Somit ist es nicht verwunderlich, dass sich Frankreich eher gegen Zinserhöhungen stellt.

Letztendlich bleibt also die entscheidende Frage: Um wieviel können die Notenbanken die Zinsen anheben, bis es zu einem Unfall kommt?

Läuft die Wirtschaft trotz Rezessionssorgen besser als erwartet?

Offiziell ist die Rezession erst einmal abgesagt. Und in der Tat läuft die Wirtschaft besser als man erwarten könnte. Wir denken, dass dies immer noch an den massiven monetären und fiskalischen Stimuluspakten liegt. Diese benötigen erfahrungsgemäss circa 9 bis 18 Monate, um in der Wirtschaft anzukommen – ähnlich wie auch die Zinsänderungen. Das heisst: Was wir jetzt sehen, sind eigentlich die letzten Auswirkungen von diesen Stimuluspakten. Und die Auswirkungen der Zinserhöhungen fliessen erst langsam in den Markt ein. Dennoch sehen wir schon deutliche Bremsspuren in der Wirtschaft.

Blickt man auf die US-Privathaushalte, sehen wir, dass in den letzten drei Monaten des Jahres 2022 sage und schreibe 394 Milliarden Dollar neue Schulden gemacht wurden, der stärkste Anstieg seit 20 Jahren. Auch die Kreditkartenschulden stiegen im 4. Quartal 2022 um über 15 Prozent. Bei einer Verzinsung von 20 Prozent muss man davon ausgehen, dass Privathaushalte dies nur für notwendige Investitionen auf sich nehmen und nicht für den Kauf von Luxusgütern – wie es in einer florierenden Wirtschaftssituation zu erwarten wäre.

Auch am Immobilienmarkt zeigen sich, dass Sand im Getriebe ist. In Europa ist aktuell ein Rückgang bei Immobilienkrediten von 70 Prozent gegenüber dem Vorjahr zu erkennen. Ähnliche Zahlen liefern auch die USA, wo die Vergabe von Immobilienkrediten auf das Niveau von 1995 gesunken ist. Allein im Dezember wurden dort im Vergleich zum Vorjahr 46 Prozent weniger Immobilien verkauft. Da die Immobilienpreise in den USA so stark gestiegen sind, dass ein durchschnittlicher Amerikaner aktuell 46 Prozent von seinem Einkommen für die Finanzierung der Immobile benötigt, ist diese Entwicklung auch wenig überraschend.

Die Kombination aus gestiegenen Immobilienpreisen und hohen Hypothekenpreisen bringt den Immobilienmarkt nun quasi zum Erliegen. Von dieser Problematik sind mittlerweile auch erste Immobilienfonds – vor allem im Bereich der Gewerbeimmobilien – betroffen und setzen die Rücknahme von Fondsanteilen aus. In den USA ermöglicht beispielsweise Blackstone – einer der grössten Fonds – keine Auszahlung der Fondsanteile mehr.

Zeichnen sich diese Schwierigkeiten auch bei Unternehmen ab?

Probleme zeichnen sich auch bei Unternehmen ab, wie anhand verschiedener Daten und Kennzahlen ersichtlich wird. So sind beispielsweise die Frachtraten aus China nahezu implodiert, da schlicht und einfach die Nachfrage fehlt.

Gleiches gilt für den Flughafen Frankfurt. Das Frachtvolumen nähert sich den Tiefs vom April 2020, als der weltweite Lockdown die Märkte beherrschte.

Blickt man auf Wirtschaftsdaten rund um den Globus, zeigen sich ähnliche Muster. Denn auch in anderen Exportnationen wie Singapur oder Südkorea werden Exporteinbrüche gemeldet. In Südkorea zeigt sich das insbesondere anhand der Chip-Verkäufe, die im Januar um 43 Prozent zurückgegangen sind. Das zeigt, dass die globale Nachfrage schon deutlich nachgelassen hat, denn diese Chips werden für Autos, Handys, Fernseher etc. benötigt.

Auch an unseren Nachbarländern in Europa ziehen diese Entwicklungen nicht spurlos vorbei. Deutschland verzeichnete für das BIP im 4. Quartal ein Minus von 0,4 Prozent, auch die Einzelhandelsumsätze schrumpften im Dezember um 5,3 Prozent – im Monatsvergleich sogar um 6,6 Prozent. In England sehen wir bereits leerstehende Regale in den Supermärkten, die Inflation liegt dort deutlich über 10 Prozent.

Selbst China kommt trotz Ende der Zero-Covid-Politik und Bezuschussung der Wirtschaft nicht richtig in Gang. So gingen beispielsweise die E-Auto-Verkäufe im Januar um 50 Prozent zurück – fairerweise muss man sagen, dass auch die dortige Förderung für E-Autos ausgelaufen sind. Trotzdem bleibt festzustellen, dass China sich mit den Problemen im Immobiliensektor und der hohen Verschuldung bei Unternehmen, Städten und Kommunen in einer sehr schwierigen Lage befindet. In einigen Städten sollen ab März keine Busse mehr fahren, da man die Busfahrer nicht mehr bezahlen kann. Über den Immobilienmarkt in China haben wir in unserem letzten Interview bereits gesprochen. Nun haben die chinesischen Behörden begonnen, die Geisterstädte dem Boden gleich zu machen. Die Kosten dafür fliessen natürlich ins BIP ein.

Steht eine Rezession bevor, obwohl die Aktienmärkte Anfang des Jahres gut liefen?

Anhand der vorliegenden Daten muss man sich diesbezüglich schon hinterfragen, ob die Realität ignoriert wird und, ob aktuell eine Abkopplung vom Aktienmarkt zu der realen Entwicklung in der Wirtschaft vorliegt. Wir erwarten daher eher ein weltweites Stagflationsszenario, denn in der globalen Welt hängt alles zusammen.

In solchen Phasen hilft es manchmal einen Schritt zurückzugehen und das Ganze von Weitem zu betrachten. Gefühlt waren die letzten 40 Jahre ein Bullenmarkt für Aktien, Renten oder Immobilen. Parallel dazu laufen wir seit Jahren aber von Krise zu Krise und müssen selbst in wirtschaftlich „guten Jahren“ – wie beispielsweise von 2015 bis 2018 – mit Quantitative Easing, also massiven Zinssenkungen der Notenbanken, dafür sorgen, dass ein schwaches Wachstum erzielt werden kann. Vor diesem Hintergrund stellt sich die Frage, ob die Wirtschaft jetzt bei einer hohen Inflation gestützt werden kann, wenn die Notenbanken die Zinsen deutlich anheben und die Liquidität durch schrittweise Rückführung der bereitgestellten Mittel (das sogenannte Tapering) verringert wird.

Ab März will die Europäische Zentralbank (EZB) beispielsweise keine Staatsanleihen mehr aufkaufen. Dann stellt sich die Frage, was passieren wird, wenn Länder wie Italien wieder an den Kapitalmarkt müssen. Wird jemand zu den aktuellen Zinssätzen von knapp 4 Prozent diese Anleihen kaufen? Das ist zumindest fragwürdig. Am Beispiel von England konnten man im letzten Herbst bereits erkennen, was passieren kann, wenn die Notenbank nicht mehr durch Zukäufe eingreift und alleine den Markt regeln lässt, den sie zuvor Jahre lang manipuliert hatte.

Das grösste Problem stellt jedoch die massive Verschuldung von Staaten, Unternehmen und Privat-Haushalte dar.

Grösseres Wachstum gegen höhere Schulden?

Die höheren Schulden sollen laut Plan der Regierungen durch grösseres Wachstum zurückgezahlt werden. Doch Wachstum entsteht grundsätzlich aus der Zunahme der Bevölkerung sowie einer Steigerung der Produktivität. Die Bevölkerung in den westlichen Nationen ist jedoch bekanntermassen eher rückläufig, was sich auch am Mangel an Fachkräften widerspiegelt. Bei der Steigerung der Produktivität ist das neue Zauberwort Künstliche Intelligenz (KI) – in aller Munde ist hier das Textprogramm ChatGPT, um nur ein Beispiel zu nennen. Diese Programme helfen einerseits sicherlich dabei die Produktivität zu steigern, andererseits muss jedoch auch ein daraus folgender Wegfall von Arbeitsplätzen beachtet werden, der Staaten vor neuen Herausforderungen stellen wird.

Zusätzlich zu diesen markttechnischen Herausforderungen dürfen auch die Einflüsse der geopolitischen Konfliktherde nicht ausser Acht gelassen werden. Allen voran sind hier die Auseinandersetzungen zwischen USA und China sowie der Krieg in der Ukraine zu nennen. Tendenziell erwarten wir daher schon, dass schwierige Zeiten auf die Märkte zu kommen.

Lesen Sie auch

Chevron mit Allzeithoch: Anstieg der Ölpreise dürfte Gewinne sprudeln lassen

Energiekonzerne stehen an den Börsen derzeit hoch im Kurs. Die Aktie des US-Konzerns Chevron erreichte gestern ein neues Rekordhoch.

Hexensabbat an der Börse: Was der grosse Verfallstag für Anleger bedeutet

Am Freitag ist wieder Hexensabbat an den Finanzmärkten. Hinter diesem markanten Begriff verbirgt sich kein Börsenmythos, sondern ein fester Termin im Kalender