Die passive Geldanlage mithilfe von ETFs (Exchange-Traded Funds = börsenkotierte Fonds) erfreut sich dank ihrer Flexibilität und der tiefen Gebühren immer grösserer Beliebtheit. Neuerdings lässt sich diese Anlageform auch mit dem traditionellen Modell des Ratensparens kombinieren. Ein unschlagbares Team?

Sparpläne haben gegenüber der „freien“ Geldanlage mehrere Vorteile. Naheliegend und allgemein bekannt ist die psychologische Komponente: Das regelmässige automatische Sparen „spürt man gar nicht“, zumindest dann nicht, wenn die Beträge verhältnismässig klein sind. Die bewusste Entscheidung hingegen, zu einem bestimmten Zeitpunkt einen bestimmten grösseren Betrag als langfristige Geldanlage einzuzahlen, kostet Überwindung und fällt zudem häufig negativ aus – Gründe, weshalb gerade jetzt der Zeitpunkt ungünstig ist, finden sich nämlich immer.

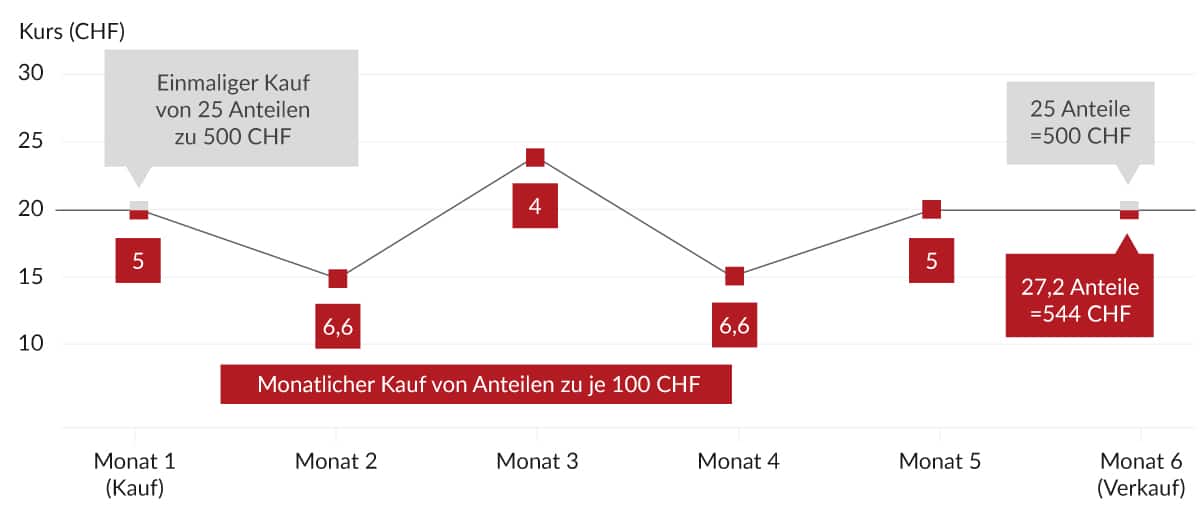

Der zweite Vorteil ist der Durchschnittskosteneffekt (engl.: Cost Average Effect): Anders als bei der einmaligen Investition eines hohen Betrags entfällt beim regelmässigen Sparen die Gefahr, den ungünstigsten Zeitpunkt zu erwischen. Das liegt daran, dass man für den gleichbleibenden Anlagebetrag bei hohen Kursen wenige Anteile bekommt, bei tiefen Kursen viele Anteile.

Dadurch vermeidet man zu einem gewissen Grad automatisch den Grundfehler der Durchschnittsanlegenden, die teuer kaufen und billig verkaufen. Denn immerhin kauft man automatisch weniger teure Anteile und mehr billige Anteile. Wissenschaftlichen Analysen zufolge existiert dieser Effekt rein rechnerisch nicht wirklich, jedoch ist seine psychologische Komponente nicht zu unterschätzen.

Vorteile und Besonderheiten von ETF-Sparplänen

Kosteneffizienz:

ETF-Sparpläne zeichnen sich durch niedrige Gebühren aus – niedriger als bei klassischen Indexfonds, da sie passiv verwaltet werden. Dies führt zu geringeren Kosten im Vergleich zu aktiv gemanagten Fonds. Gleichzeitig ist die mögliche Rendite deutlich höher als beispielsweise beim Sparkonto.

Breite Streuung (Diversifikation):

Mit ETF-Sparplänen investieren Anlegerinnen und Anleger automatisch in eine Vielzahl von Wertpapieren, die im zugrunde liegenden Index enthalten sind. Diese breite Risikostreuung reduziert die Auswirkungen von Verlusten einzelner Positionen und glättet die Wertschwankungen des Portfolios.

Flexibilität und Erreichbarkeit:

ETF-Sparpläne ermöglichen es Anlegern, bereits mit kleinen monatlichen Beträgen zu investieren, was sie besonders zugänglich macht. Ein weiterer Vorteil ist die grosse Auswahl an verfügbaren ETFs. Anlegerinnen und Anleger haben die Wahl zwischen einer Vielzahl von ETFs, die alle bekannten Indizes abbilden, sowie themenspezifischen ETFs, die sich auf Bereiche wie Robotik, künstliche Intelligenz und andere spezialisierte Branchen konzentrieren. Diese Vielfalt ermöglicht es Anlegern, gezielt in bestimmte Märkte oder Trends zu investieren und ihre Anlagestrategie nach persönlichen Präferenzen und Zielen zu gestalten.

ETF-Sparpläne: endlich auch in der Schweiz angekommen

ETF-Sparpläne sind in der Schweiz ein Novum, obwohl sie sich im Nachbarland Deutschland seit vielen Jahren grosser Beliebtheit erfreuen. Erst in diesem Jahr wurden hierzulande die ersten ETF-Sparpläne lanciert.

Warum rollt diese Welle erst jetzt und nur zögerlich auf uns zu?

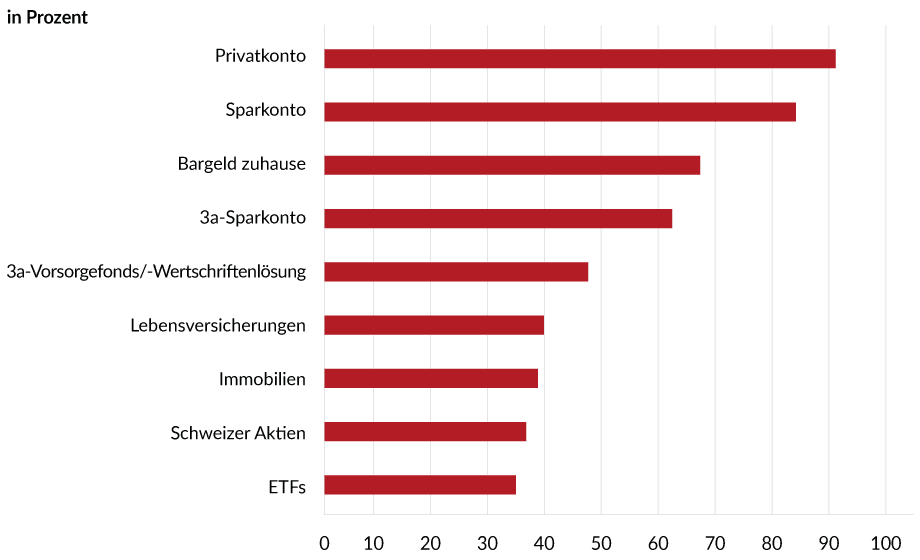

Eine Studie, die Moneyland im April 2024 veröffentlicht hat, gibt hierüber teilweise Aufschluss. Die Ergebnisse stammen aus einer repräsentativen Umfrage unter 1’500 Personen und zeigen unter anderem, dass erst 34 Prozent überhaupt in ETFs investieren, also ein Drittel der Befragten. An der Spitze der beliebtesten Anlageformen steht mit 91 Prozent unangefochten das Privatkonto, gefolgt von Bargeld zu Hause (67 Prozent), 3a-Sparkonto (62 Prozent), 3a-Vorsorgefonds/Wertschriftenlösung (47 Prozent), Lebensversicherung, Immobilien, Schweizer Aktien … und erst dann ETFs. Daraus könnte man schliessen, dass es in der Schweiz an Nachfrage für ETF-Sparpläne mangelt.

Quelle: moneyland.ch

Effektiv noch geringer wirkt der Bedarf der Bevölkerung an einem breiten ETF-Sparplan-Angebot, wenn man die Aufschlüsselung nach Vermögensschichten betrachtet. Von den Personen mit einem Vermögen unter 20’000 Franken legen nämlich nur 20 Prozent Geld in ETFs an, von denen mit mindestens 500’000 Franken hingegen rund 60 Prozent. Und die benötigen sicher keine Sparpläne mit erschwinglicher Stückelung. Die gleiche Studie erklärt aber auch, weshalb gerade jetzt die ersten ETF-Sparpläne auf den Markt kommen. Seit der letzten Umfrage aus dem Jahr 2020 hat sich nämlich der Anteil derjenigen, die Geld in ETFs angelegt haben, von 16 Prozent auf 34 Prozent mehr als verdoppelt.

Dabei investieren Männer deutlich häufiger in ETFs als Frauen (41/27 Prozent), und in der Westschweiz, die ohnehin eine geringere Sparquote aufweist, legen nur 27 Prozent der Bevölkerung in ETFs an, in der Deutschschweiz hingegen 36 Prozent. Nicht weiter verwunderlich ist, dass 41 Prozent der unter 50-Jährigen ETFs nutzen, ab dem Alter von 50 hingegen mit 24 Prozent kaum mehr als halb so viele.

Ein Blick in die Zukunft des ETF-Sparplans

Die rapide steigende Nachfrage nach ETFs, die vor allem auf Anlegerinnen und Anleger jungen und mittleren Alters zurückzuführen ist, lässt eigentlich erwarten, dass das Angebot an ETF-Sparplänen in den kommenden Jahren rasant wachsen wird. Dabei ist mit hoher Wahrscheinlichkeit zu vermuten, dass es neben einem quantitativen auch einen qualitativen Schub geben wird.

Derzeit stammen die Angebote nicht von traditionellen Banken, sondern ausschliesslich von Neobanken. Und die „Grossen“ scheinen derzeit auch keine Ambitionen zu haben, auf dieses Gebiet vorzustossen. Von „vereinzelten Nachfragen“ ist etwa bei den Kantonalbanken die Rede. Angesichts der oben zitierten Studie mag dies auf den ersten Blick verwundern, allerdings wurde darin ja nicht nach ETF-Sparplänen gefragt, sondern nur nach ETFs. Das lässt für die Marktforschung Auslegungsspielraum.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenETF-Sparplan – Ausweichmöglichkeiten

Neben den Optionen, sich einem der neuen, unkonventionellen Anbieter anzuvertrauen oder sich selbst über Daueraufträge bei der Hausbank eine Art groben ETF-Sparplan zu zimmern, kann man als Schweizer Bürger auch legal Sparpläne bei ausländischen Onlinebrokern abschliessen. Das hat dann natürlich den Nachteil, dass man von diesen Anbietern keinen Steuerauszug erhält und daher mühselig alle Daten zusammensuchen muss, um seine Steuererklärung per Hand zu erstellen.

ETFs an der BX Swiss

An der BX Swiss sind über 700 ETFs handelbar, die Anlegerinnen und Anlegern Zugang zu einer breiten Palette von Anlagemöglichkeiten bieten. Kunden der digitalen Bank Neon können via App über die BX Swiss langfristig in einen Sparplan investieren, und zwar ganz einfach:

Sie können einen monatlichen Sparbetrag festlegen und bis zu drei Aktien oder ETFs aus dem reichhaltigen Angebot auswählen. Das Ganze dank der Low-Fee-Strategie der BX Swiss bei verhältnismässig geringen Handelsgebühren –

bei bestimmten ETFs je nach Aktion sogar gebührenfrei.

Fazit

Der ETF-Sparplan könnte für viele langfristig orientierte Anlegerinnen und Anleger „eigentlich“ die optimale Anlageform sein – vollautomatisches kontinuierliches Index-Investing zu geringen Gebühren und mit der Möglichkeit, die Anlageschwerpunkte zu wechseln. Der Erfolg in Deutschland scheint dies zu bestätigen: Laut Statista ist dort die Anzahl der ETF-Sparpläne bis 2023 innerhalb von neun Jahren auf mehr als das 35-Fache explodiert, allein von 2020 bis 2023 verdreifachte sie sich annähernd von 2.5 Millionen auf 7.1 Millionen.

In der Schweiz, wo das Geld konservativer angelegt wird, erleben wir gerade einen sehr spannenden Moment. Bislang wurde von den Finanzdienstleistern hierzulande kein entsprechender Bedarf wahrgenommen. Nach Indizien für einen Wandel wagen sich nun die ersten Neobanken in beschränktem Masse auf dieses Gebiet vor, während sich die Etablierten bewusst fernhalten.

Es stellt sich die Frage, ob es die dynamischen Neuen schaffen, ihr Angebot mit zunehmender Nachfrage auszubauen, Innovationen einzubringen und ihren Vorsprung dauerhaft zu festigen – oder ob es den Grossen gelingen wird, irgendwann, wenn ihnen der Markt gross genug vorkommt, den grössten Teil dieses Terrains mit ihren geballten Kapazitäten auf einen Schlag zu erobern.

Lesen Sie auch

ETFs und ETPs – Instrumente für die passive Geldanlage

In der Welt der Finanzmärkte hat die passive Geldanlage bereits erhebliche Bedeutung erlangt und erfreut sich kontinuierlich wachsender Beliebtheit.

iShares MSCI Global Semiconductors UCITS ETF – KI sorgt im Chipsektor für Fantasie

Der Einfluss Künstlicher Intelligenz (KI) auf die Finanzmärkte wird immer grösser.