powered by

Die Entwicklung rund um Künstliche Intelligenz erweckt immer mehr den Eindruck einer industriellen Transformation. Dies zeigt sich einmal mehr an Kioxia. Nach nur rund 18 Monaten an der Börse schob sich der Flash-Speicherhersteller im Juni an Toyota vorbei und wurde gemessen am Börsenwert zum wertvollsten Konzern Japans. Eine solche Aufholjagd ist selbst in einem von KI-Fantasie überhitzten Markt bemerkenswert. Der Grund für diese Kursrallye liegt tiefer als im blossen Trendwort KI. Galt zunächst vor allem DRAM, und dabei insbesondere HBM, als der grosse Gewinner der KI-Investitionswelle, verlagerte sich der Hype mit dem Übergang vom Training zur Inferenz in die Speicherökonomie. Denn wenn KI-Systeme im Alltag Antworten liefern müssen, benötigen Rechenzentren nicht nur Rechenleistung, sondern vor allem schnellen und energieeffizienten Massenspeicher. Genau dort ist Kioxia mit NAND-Flash und SSDs positioniert. Das verknappte das Angebot und machte Kioxia zum direkten Profiteur – und zum neuen Stern am Börsenhimmel.

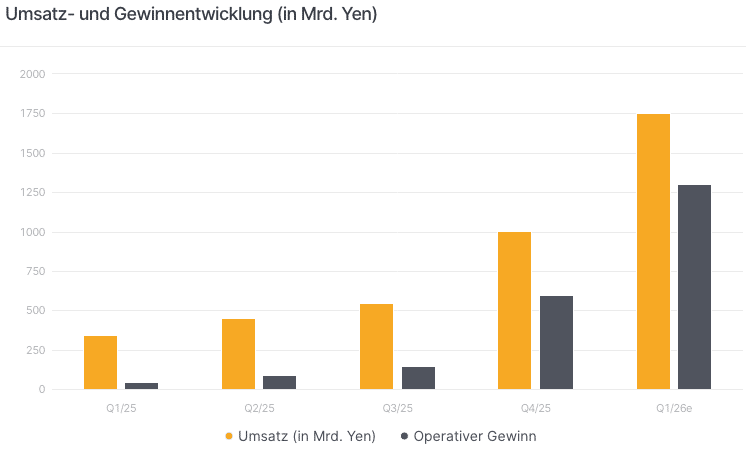

Das Geschäftsmodell von Kioxia ist schnell erklärt: Die Japaner betreiben ein Memory-Segment, das auf mehrere Endmärkte abzielt. Das wichtigste Feld ist «SSD & Storage», also Speicherlösungen für PCs, Rechenzentren und Unternehmenskunden. Hinzu kommen «Smart Devices» mit eingebetteten Speicherbausteinen für Smartphones, Autos und Industrieanwendungen. Dass die Nachfrage hoch ist, zeigen die Zahlen zum abgelaufenen Geschäftsjahr 2025/26 (31. März). Der Umsatz in «SSD & Storage» legte um gut ein Drittel auf JPY 1.36 Bio. zu, in «Smart Devices» sogar um mehr als die Hälfte auf JPY 760 Mrd. Diese Mischung erklärt, warum Kioxia vom KI-Boom profitiert, ohne von nur einem Produkt abhängig zu sein: Das Unternehmen bedient sowohl die hyperskalige Datenhaltung als auch Endgeräte, die zunehmend KI-fähig werden.

Quelle: Refinitiv, Stand: 14.07.2026 Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Gewinnmaschine

Der Engpass in diesen Bereichen treibt die Chippreise an und diese wiederum den Gewinn von Kioxia. Das operative Ergebnis legte im abgelaufenen Geschäftsjahr um satte 92.7% zu. Dabei stieg die Marge innerhalb von vier Quartalen von 13% auf 60%. Und der Wachstumsmotor dreht weiter hoch: Für das erste Quartal des laufenden Geschäftsjahres erwartet das Management Erlöse von JPY 1.75 Bio., ein Anstieg um drei Viertel, sowie einen Ergebniszuwachs von 117.5%. Dazu passt die industrielle Schlagzahl. Kioxia und der US-Konzern Sandisk haben gerade in Kitakami in Japan die Fertigung ihrer zehnten 3D-Flash-Generation gestartet. Die neue Technologie soll hohe Kapazität, hohe Leistung und niedrigen Stromverbrauch verbinden – genau jene Eigenschaften, die in KI-Servern und Inferenzspeichern gefragt sind.

Quelle: Kioxia Holdings, Stand: Juli 2026, e = erwartet Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

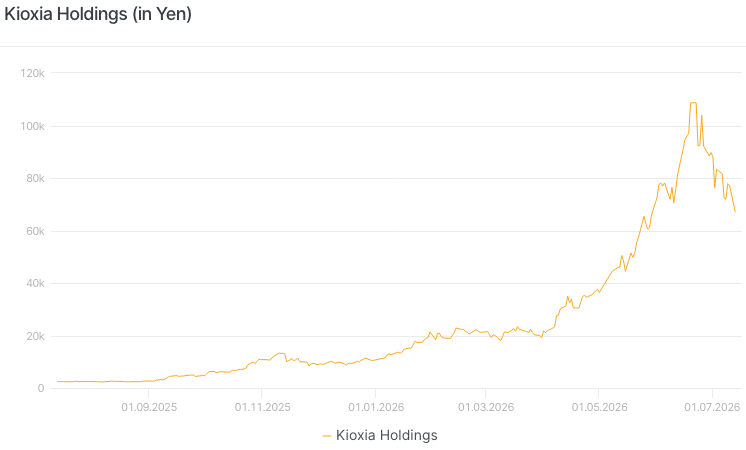

Börsenstar

Kapitalmarkttechnisch denkt Kioxia bereits den nächsten Schritt. Im Mai kündigte der Konzern an, die Notierung von American Depositary Shares an einer US-Börse vorzubereiten. Damit folgt Kioxia einem Pfad, den vergangene Woche SK Hynix mit seinem Milliardenlisting in den USA spektakulär vorgemacht hat. Der Plan dahinter ist klar: mehr Sichtbarkeit, eine breitere Investorenbasis und potenziell höhere Multiples. Allerdings hat die Aktie ihren Nimbus der Unverletzlichkeit verloren. Nach dem Rekordhoch von 112’700 Yen am 22. Juni notierte sie zuletzt nur noch bei rund 67’000 Yen, was einem deutlichen Rücksetzer von 40% entspricht. Auf Sicht von zwölf Monaten bleibt Kioxia mit einem Kursanstieg um das 27-Fache dennoch eine der spektakulärsten Gewinneraktien des Sektors. Die Nerven der Anleger scheinen derzeit vor allem deshalb blank zu liegen, weil der Markt insgesamt vorsichtiger auf KI-Halbleiter blickt und die hohen KI-bezogenen Bewertungen im Halbleitersektor infrage stellt. Das zeigt sich auch am Philadelphia Semiconductor Index: Der SOX hat seit seinem Rekordhoch im Juni mehr als 15% verloren. Die Debatte dreht sich inzwischen weniger um die Existenz des KI-Booms als vielmehr um dessen Haltbarkeit und um die Frage, wann neue Kapazitäten wieder Druck auf Preise und Margen ausüben könnten.

Zweistellige Renditejagd

Gerade in einer solchen Kurspause rücken Strukturierte Produkte in den Blick. Wer nicht auf einen neuen explosiven Anstieg setzen möchte, sondern auf eine Phase der Konsolidierung, kann in Kioxia über einen neuen Barrier Reverse Convertible investieren. Leonteq bietet einen neuen Softcallable BRC mit überaus attraktiven Konditionen an. Der garantierte Coupon des auf CHF lautenden Produkts beträgt 20.4% p.a. und wird vierteljährlich anteilig ausbezahlt. Der Risikopuffer beläuft sich dabei auf komfortable 51%. Folglich zielt das Papier auf eine prozentual zweistellige Rendite bei einer seitwärts gerichteten Kursbewegung des Basiswertes ab. Beachten Sie: Alle drei Monate, frühestens aber nach sechs Monaten, hat die Emittentin bei dem BRC das Recht auf eine vorzeitige Rückzahlung zu 100%.

Callable Barriere Reverse Convertible

In Zeichnung bis zum 21. Juli 2026 – jetzt über Ihre Hausbank zeichnen

| 20.40% p.a. Barrier Reverse Convertible – in CHF | ISIN: CH1571727457 | In Zeichnung |

Nehmen Sie Kontakt mit Leonteq auf. Leonteq freut sich sehr, Ihnen tatkräftig bei allen Fragen zu den Produkten und deren Handel zur Verfügung zu stehen.

Public Solutions

Telefon: 058 800 11 11

Email: [email protected]

https://structuredproducts-ch.leonteq.com

Lesen Sie auch

BASF: Konzernumbau trägt Früchte

Die Chemiebranche wartet weiterhin auf eine konjunkturelle Erholung, die sich aufgrund geopolitischer Probleme ständig verschiebt.

R&S Group: Operativ unter Strom, an der Börse im Leerlauf

Die börsennotierte R&S Group dürfte nicht gleich jedem ein Begriff sein. Dabei wählte das Unternehmen vor rund drei Jahren einen bis dahin einzigartigen Weg an die Zürcher Börse.