powered by

Schokolade ist ein beliebtes Genussmittel, welches in unterschiedlichsten Rezepturen und Formen produziert wird. Angesichts der jüngsten Preisentwicklung beim Schoggi-Rohstoff könnte der Eindruck entstehen, dass diese Gaumenfreude zum Luxusartikel mutiert. Seit dem Jahreswechsel hat sich der Preis für eine Tonne Kakao mehr als verdoppelt. Zwischenzeitlich notierte der nächstfällige Future an der Intercontinental Exchange (ICE) sogar bei annähernd dem Dreifachen des Schlusskurses von 2023. Nachdem der Kontrakt Mitte April ein Allzeithoch von USD 12’261 je Tonne erreicht hatte, drehte die Notierung nach unten. Zwar kommt der Rücksetzer angesichts der vorhergehenden Rallye nicht überraschend, an den fundamentalen Treibern des Höhenflugs hat sich allerdings wenig geändert: Die mit den Samen zur Herstellung von Kakaobutter gefüllte Bohne droht knapp zu werden.

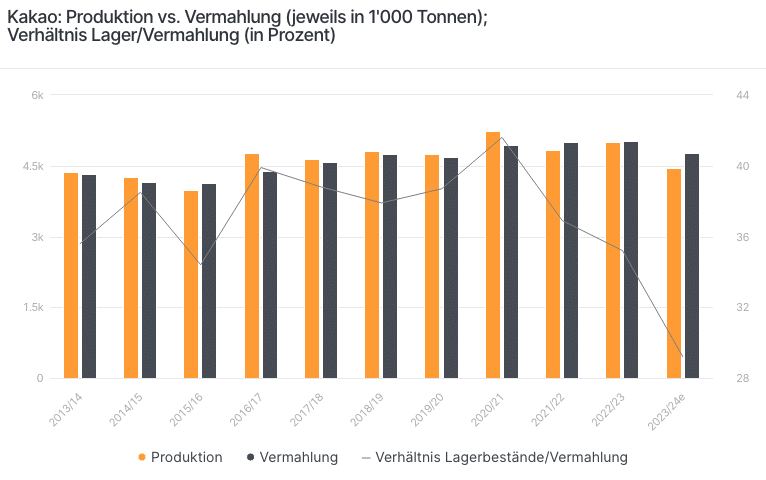

e = erwartet, Quelle: ICCO Quarterly Bulletin of Cocoa Statistics, Vol. L, No. 1, Cocoa year 2022/23, Stand: 29.02.2024 Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Markante Unterversorgung

In einer Ende Februar vorgelegten Prognose geht die International Cocoa Organization (ICCO) davon aus, dass im Kakao-Jahr 2023/24 (per 30. September) weltweit 4’449 Tonnen Kakaobohnen geerntet werden. Damit würde dem Markt gut ein Zehntel weniger des Schoggi-Rohstoffs zur Verfügung stehen, als in der Vorperiode. Zwar erwartet die Organisation auch einen Rückgang der Vermahlung um 4.8%, allerdings dürfte die verarbeitete Kakaomenge mit knapp 4.8 Mio. Tonnen das Angebot deutlich übertreffen. Das Defizit könnte damit gegenüber 2022/23 um rund 300’000 Tonnen auf 374’000 Tonnen zunehmen. Gleichzeitig würden am Ende des laufenden Wirtschaftsjahres weniger als 30% des innert 12 Monaten vermahlten Kakaos als Vorräte zur Verfügung stehen (siehe Grafik). Wie bei anderen Agrarrohstoffen auch, treibt das Wetterphänomen El Niño auf den Kakao-Plantagen sein Unwesen. Hinzu kommen Krankheiten an den Bäumen. Angebaut wird die ovale Bohne in den Regionen rund 15 Grad nördlich und südlich des Äquators. Dort herrschen die für diese Pflanze optimalen tropischen Bedingungen – eigentlich. Im Zuge von El Niño blieb der Regen aus.

Unsicherer Ausblick

Kein Faktor kann den Kakao-Ertrag so stark schmälern, wie fehlendes Wasser. Vor allem die beiden wichtigsten Lieferanten, Elfenbeinküste und Ghana hatten mit Trockenheit zu kämpfen. Folgerichtig nehmen die Erntemengen in Westafrika ab. Während die ICCO für Ghana in der Anbauperiode 2023/24 mit einem Rückgang von gut 11% rechnet, erwartet sie für die Elfenbeinküste sogar einen um knapp ein Fünftel niedrigeren Ertrag. Viel wird sich an diesem Ausblick kaum mehr ändern, da die Haupternte bereits eingefahren ist. Die Blicke von Landwirten, Analysten und Schokoladenherstellern gehen bereits nach vorne. Ob sich die Versorgungslage im Wirtschaftsjahr 2024/25 bessert, hängt entscheidend vom Wetter ab. In der aktuellen Blütephase sollte es nicht zu stark regnen. Anschliessend bilden sich die Schoten, wo sich Trockenheit besonders negativ auswirken kann. Sobald die Kakaobohnen reifen, schadet übermässiger Regen. Er kann Krankheiten auslösen. Zu trocken sollten es aber auch nicht sein.

Quelle: Reuters, Stand: 07.05.2024 Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Nervosität peppt die Konditionen

Ende Mai legt die ICCO ihren revidierten Ausblick vor. Dann sollte sich das Bild für die laufende Anbauperiode schärfen. Fest steht, dass die jüngsten Schwankungen beim Kakaopreis eine deutlich erhöhte Volatilität nach sich gezogen haben. Auf Sicht von einem Monat beträgt die Kursschwankungsbreite des nächstfälligen Futures mehr als 70%. Zum Vergleich: Bei der Nordseeölgattung Brent beläuft sich die historische Volatilität für diesen Zeitraum auf weniger als 20%. Mit einer «Schreiberstrategie» können sich Anleger die Nervosität am Kakaomarkt zu Nutze machen. Sie agieren dabei die facto als Verkäufer von Volatilität. Umsetzen lässt sich dieser Ansatz mit Hilfe eines Softcallable Barrier Reverse Convertibles. Ungeachtet der weiteren Entwicklung des Kakao-Futures zahlt das in USD denominierte strukturierte Produkt einen Coupon von 12.40% p.a. Die Barriere liegt bei tiefen 55% der Anfangsfixierung. Da der BRC mit einer europäischen Option strukturiert ist, kommt die Schutzschwelle erst zum Verfalltermin auf den Prüfstand. Dann gilt es für den Basiswert, über der Barriere zu stehen. Was der Rohstoffpreis bis dahin macht, spielt keine Rolle. Wichtig: Mit den starken Preisschwankungen geht das entsprechend erhöhte Risiko der Barriereverletzung einher. Diese Gefahr wird über die besonders attraktiven Konditionen abgegolten. Bitte beachten Sie auch, dass wegen des Softcallable Features eine vorzeitige Kündigung und Rückzahlung dieser Emission möglich ist.

Callable Barrier Reverse Convertibles

In Zeichnung bis zum 14. Mai 2024 – jetzt über Ihre Hausbank zeichnen

| 12.40% p.a. Barrier Reverse Convertible – in USD | ISIN: CH1336246181 | In Zeichnung |

Nehmen Sie Kontakt mit Leonteq auf. Leonteq freut sich sehr, Ihnen tatkräftig bei allen Fragen zu den Produkten und deren Handel zur Verfügung zu stehen.

Public Solutions

Telefon: 058 800 11 11

Email: [email protected]

https://structuredproducts-ch.leonteq.com

Lesen Sie auch

BASF: Konzernumbau trägt Früchte

Die Chemiebranche wartet weiterhin auf eine konjunkturelle Erholung, die sich aufgrund geopolitischer Probleme ständig verschiebt.

R&S Group: Operativ unter Strom, an der Börse im Leerlauf

Die börsennotierte R&S Group dürfte nicht gleich jedem ein Begriff sein. Dabei wählte das Unternehmen vor rund drei Jahren einen bis dahin einzigartigen Weg an die Zürcher Börse.