powered by

«Himmelhoch jauchzend, zu Tode betrübt», dieses Zitat aus Goethes Trauerspiel «Egmont» beschreibt derzeit die Lage der Halbleiterbranche wohl am treffendsten. Zunächst sorgte die von Corona ausgelöste Digitalisierungswelle für einen wahren Chip-Boom. Gestörte Lieferketten sowie stark steigende Rohstoff- und Logistikpreise bremsten den Sektor anschließend aber aus. Obendrauf kommt ein Nachfrageeinbruch bei PC und Smartphones aufgrund der stark anziehenden Inflation. Diese Gemengelage ruft bei den Chipherstellern eine wahre Katerstimmung hervor.

Das Wachstum stottert

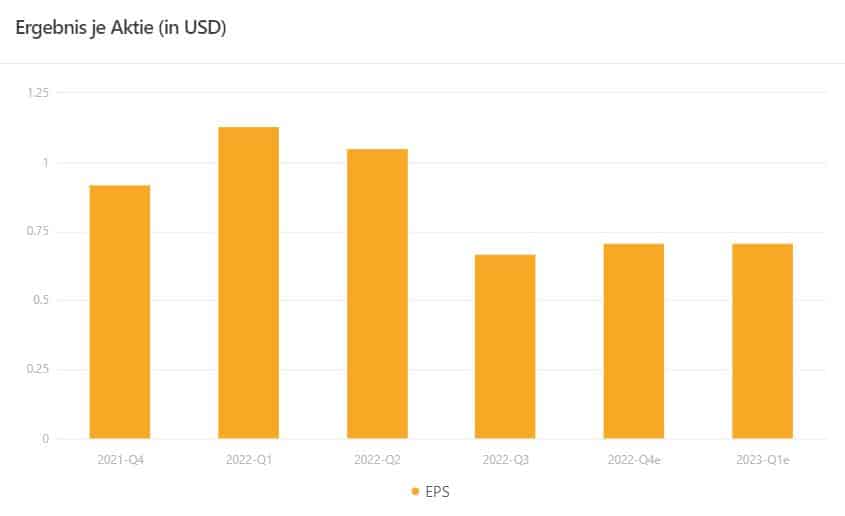

Dieser Verdruss spiegelt sich in den Büchern der führenden Halbleiterhersteller wider. So gab der Umsatz von Branchenprimus Intel im vergangenen Quartal um ein Fünftel nach, der Gewinn gar um 85%. In weiser Voraussicht kassierte der Konzern bereits zum Halbjahr seine Jahresprognose ein. Nicht viel besser ergeht es Erzrivale AMD. Aufgrund einer nachlassenden Wachstumsdynamik rückte Advanced Micro Devices ebenfalls von seinen Zielen ab. Anstatt eines Erlösanstiegs um 60% in 2022 werden nunmehr 43% veranschlagt. Die Bruttomarge sieht der kalifornischen Chip-Designer bei rund 52%, nachdem er bislang von 54% ausging. Mit der Prognose für das Schlussvierteljahr blieb AMD ebenfalls hinter den Schätzungen zurück. Der Umsatz soll voraussichtlich USD 5.5 Mrd., plus/minus USD 300 Mio., erreichen, Analysten hatten dagegen bislang USD 5.85 Mrd. auf dem Zettel.

Quelle: CNN Business, e = erwartet, Stand: 08.11.2022 Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Dass das Wachstum bereits ins Stocken geraten ist, zeigte sich von Juli bis September. In dem Vierteljahr erwirtschaftete AMD Erlöse in Höhe von USD 5.56 Mrd. Das ist zwar ein Plus von 29% im Vergleich zum Vorjahreszeitraum, allerdings fällt die Rate deutlich niedriger aus als in den Vorquartalen. Darüber hinaus zeigt sich bei der Gegenüberstellung zur zweiten Geschäftsperiode sogar ein Minus von USD 1 Mrd. Auch bei der Profitabilität musste der Prozessorhersteller Abstriche machen. Die Bruttomarge ging von 48% im Vorjahr und 46% im Vorquartal auf aktuell 42% zurück. Auf der Ergebnisseite rutschte AMD mit einem operativen Minus von USD 64 Mio. gar in die roten Zahlen. «Die Ergebnisse des dritten Quartals blieben aufgrund des nachgebenden PC-Marktes und der umfangreichen Massnahmen zum Abbau von Lagerbeständen in der gesamten PC-Lieferkette hinter unseren Erwartungen zurück», räumt CEO Lisa Su ein. Mit einer schnellen Wende rechnet die AMD-Vorstandschefin nicht. Ihrer Ansicht wird der PC-Markt im Jahr 2023 um ein weiteres Zehntel schrumpfen.

Hoffnungsfunken

Allerdings kann der Chiphersteller auch mit positiven Nachrichten aufwarten. So knöpfte der Konzern seinem Konkurrenten Intel im dritten Quartal Marktanteile im lukrativen Datenzentren-Geschäft ab. Die anziehende Nachfrage nach Halbleiter für Server-Prozessoren konnte zudem den Einbruch im PC-Geschäft etwas abfedern. Für dieses Datenzentren-Segment ist AMD weiterhin positiv gestimmt. Im vierten Quartal geht das Unternehmen von einem Umsatzwachstum von 14% aus, während Intel mit einem rückläufigen Geschäft rechnet. Doch auch in diesem Bereich ist nicht alles eitel Sonnenschein. So haben die Kunden Alphabet und Microsoft zuletzt vor einer Abschwächung der Nachfrage nach ihren Cloud- und Rechenzentren aufgrund der anziehenden Teuerung gewarnt.

«Obwohl die Chipknappheit nachlässt, tritt der globale Halbleitermarkt in eine Schwächephase ein, die bis 2023 andauern wird», erklärt Richard Gordon vom Marktforscher Gartner. Der Experte erwartet, dass die weltweiten Halbleiterumsätze voraussichtlich um 2.50% zurückgehen werden. Ein Auf und Nieder in der Chipbranche ist jedoch grundsätzlich kein Novum, der Sektor erlebte in den vergangenen Jahrzehnten schon zahlreiche Boom- und Bust-Zyklen. Und es sind auch nicht alle Segmente gleichermassen betroffen. So soll beispielsweise der Rechenzentrumsmarkt aufgrund der anhaltenden Investitionen in die Cloud-Infrastruktur noch über einen längeren Zeitraum robust bleiben. Für den Bereich der Automobilelektronik ist das Beratungsunternehmen ebenfalls optimistisch und geht in den kommenden drei Jahren von einem weiterhin zweistelligen Wachstum aus. Grund: Der Chip-Anteil wird angesichts des Wandels zu elektrischen und autonomen Gefährten von USD 712 im Jahr 2022 auf USD 931 im Jahr 2025 pro Fahrzeug steigen.

Bodenbildung

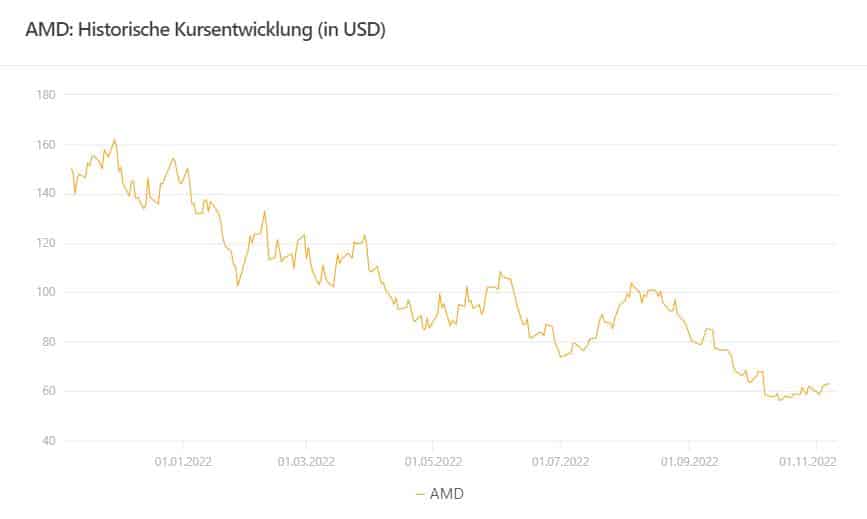

Die AMD-Aktie hat in diesem Jahr bereits mehr als die Hälfte ihren Börsenwerts eingebüsst und damit möglicherweise bereits das Gros der schlechten Nachrichten eingepreist. Dafür spricht, dass der Titel aktuell eine Bodenbildung im Bereich von USD 60 versucht. Die Analystenzunft sieht auf dem aktuellen Kursniveau sogar eine Einstiegsgelegenheit. Mit einem 12-Monats-Kursziel von USD 85, was einem Potenzial von 35% entspricht, lautet das Konsensrating von 39 Studien auf «Kaufen».

AMD: Historische Kursentwicklung (in USD)

Hohe Coupons, tiefe Barrieren

Anleger müssen aber nicht volles Risiko gehen, um mit der AMD-Aktie sehenswerte Gewinne zu erzielen. Die neuen Softcallable Barrier Reverse Convertibles versprechen bereits bei einer Kursstagnation respektive sogar bei moderaten Rücksetzern prozentual zweistellige Renditen. Die beiden Produkte, die in CHF und USD offeriert werden, verfügen jeweils über einen Risikopuffer von komfortablen 45%. Sollte die Barriere während der Maximallaufzeit von 15 Monaten unversehrt bleiben, wird der Höchstertrag erreicht. Die Coupons belaufen sich auf überdurchschnittliche 15.00% p.a. bei der CHF-Variante und sogar 19.00% p.a. bei dem USD-Produkt. Frühestens nach einem halben Jahr hat die Emittentin das Recht, die Barrier Reverse Convertibles vorzeitig zu kündigen.

Nehmen Sie Kontakt mit Leonteq auf. Leonteq freut sich sehr, Ihnen tatkräftig bei allen Fragen zu den Produkten und deren Handel zur Verfügung zu stehen.

Public Solutions

Telefon: 058 800 11 11

Email: [email protected]

https://structuredproducts-ch.leonteq.com

Lesen Sie auch

Chevron mit Allzeithoch: Anstieg der Ölpreise dürfte Gewinne sprudeln lassen

Energiekonzerne stehen an den Börsen derzeit hoch im Kurs. Die Aktie des US-Konzerns Chevron erreichte gestern ein neues Rekordhoch.

Hexensabbat an der Börse: Was der grosse Verfallstag für Anleger bedeutet

Am Freitag ist wieder Hexensabbat an den Finanzmärkten. Hinter diesem markanten Begriff verbirgt sich kein Börsenmythos, sondern ein fester Termin im Kalender