Die Finanzwelt blickte im September gespannt auf die jüngsten Sitzungen der Zentralbanken – die Schlüsselfiguren im geldpolitischen Spiel. Ihre Leitzinsentscheidungen stehen regelmässig im Zentrum des globalen Interesses, da sie einen massgeblichen Einfluss auf die Wirtschaft, Unternehmen sowie private Anlegerinnen und Anleger ausüben.

In den vergangenen Wochen standen gleich drei zentrale Sitzungen auf der Agenda: Am 12. September tagte die Europäische Zentralbank (EZB), gefolgt von der US-amerikanischen Federal Reserve (Fed) am 18. September und schliesslich der Schweizerischen Nationalbank (SNB) am 26. September.

Jede dieser Institutionen hat mit ihren Entscheidungen die Weichen für die zukünftige wirtschaftliche Entwicklung gestellt und dabei sowohl Inflation, Wachstum als auch externe Faktoren berücksichtigt. Doch was genau ist der Leitzins, und warum ist er für die Finanzwelt so bedeutend?

Der Leitzins ist der Zinssatz, zu dem Geschäftsbanken bei der Zentralbank Geld aufnehmen oder anlegen können. Er gilt als zentrales geldpolitisches Instrument der Zentralbanken und beeinflusst massgeblich die Zinssätze für Kredite und Einlagen im gesamten Bankensektor. Als Richtwert hat er Auswirkungen auf sämtliche Zinssätze im Finanzsystem, von Krediten bis zu Sparzinsen. Die Zentralbanken setzen den Leitzins gezielt ein, um die im Umlauf befindliche Geldmenge zu steuern und wirtschaftliche Ziele wie stabile Inflation und nachhaltiges Wachstum zu fördern. Veränderungen des Leitzinses haben daher weitreichende Folgen – nicht nur für Banken, sondern auch für Unternehmen, Investoren und Konsumenten.

Relevanz des Leitzinses für die Finanzmärkte

Die Entwicklung des Leitzinses ist von zentraler Bedeutung für die Funktionsweise der Finanzmärkte. Für Anlegerinnen und Anleger sowie die gesamte Wirtschaft stellt der Leitzins einen wichtigen Referenzpunkt dar, der viele Finanzprodukte und Investitionsentscheidungen beeinflusst.

Wenn der Leitzins steigt, erhöhen sich in der Regel auch die Finanzierungskosten. Dies kann dazu führen, dass Investitionen teurer werden, was das Wirtschaftswachstum bremsen kann. Auf der anderen Seite begünstigen niedrige Zinsen den Konsum und die Investitionsbereitschaft, was wiederum das Wachstum stimulieren kann. Die Reaktionen der Finanzmärkte auf Zinserhöhungen oder -senkungen sind häufig sehr sensibel, da solche Entscheidungen die Erwartungen an zukünftige wirtschaftliche Entwicklungen massgeblich beeinflussen.

Für die Wirtschaft insgesamt hat der Leitzins tiefgreifende Auswirkungen auf das Kreditangebot und das Sparverhalten der Bürger. Höhere Zinsen können dazu führen, dass weniger Kredite aufgenommen werden, während niedrigere Zinsen Menschen dazu ermutigen, mehr Geld auszugeben und zu investieren.

Zudem ist der Leitzins für Anlegerinnen und Anleger von entscheidender Bedeutung, da er direkt die Renditen ihrer Investitionen beeinflusst. Bei steigenden Zinsen können die Erträge aus festverzinslichen Anlagen attraktiver werden, während in einem Niedrigzinsumfeld Aktien und risikoreichere Anlagen oft mehr Beachtung finden. Die strategische Planung von Anlagestrategien erfordert daher ein genaues Verständnis der Leitzinsentwicklung und ihrer potenziellen Auswirkungen auf den Finanzmarkt.

Die zentrale Rolle der Zentralbanken bei der Leitzinsfestlegung

Wenn es um die Festlegung des Leitzinses geht, sind Zentralbanken die entscheidenden Akteure. Institutionen wie die Europäische Zentralbank (EZB), die US-Notenbank Federal Reserve (Fed) und die Schweizerische Nationalbank (SNB) spielen eine zentrale Rolle in der Geldpolitik und beeinflussen damit nicht nur die Finanzmärkte, sondern auch die gesamte Wirtschaft.

Diese Institutionen überwachen die wirtschaftliche Entwicklung ihrer jeweiligen Region und passen die Zinssätze an, um ihre wirtschaftlichen Ziele zu erreichen. Neben der Kontrolle der Inflation und der Förderung von Wachstum ist die Stabilität des Finanzsystems ein zentrales Anliegen der Zentralbanken. Ihre Entscheidungen basieren auf einer Vielzahl von Indikatoren, wie dem Bruttoinlandsprodukt (BIP), der Arbeitslosenquote und der Inflation, um sicherzustellen, dass die Zinspolitik mit den aktuellen Herausforderungen und Zielen übereinstimmt.

Die drei zentralen Leitzinsen der Zentralbanken

Zur Umsetzung ihrer geldpolitischen Ziele stehen den Zentralbanken verschiedene Leitzinsen zur Verfügung, die für das Funktionieren des Finanzsystems entscheidend sind. Die wichtigsten unter ihnen sind der Hauptrefinanzierungssatz, der Einlagensatz und der Spitzenrefinanzierungssatz.

Der Hauptrefinanzierungssatz ist der bedeutendste Leitzins, zu dem Geschäftsbanken kurzfristig Geld bei der Zentralbank leihen können. Dieser Zinssatz ist ein entscheidendes Instrument für die geldpolitische Steuerung, da er direkt die Kreditkosten und somit die Liquidität im Bankensystem beeinflusst. Eine Erhöhung des Hauptrefinanzierungssatzes verteuert die Kreditaufnahme für Banken, was sich in der Regel auch auf die Zinsen für Kredite an Verbraucher und Unternehmen auswirkt.

Der Einlagensatz ist der Zinssatz, den Banken erhalten, wenn sie überschüssiges Geld bei der Zentralbank anlegen. Dieser Zinssatz incentiviert Banken, überschüssige Liquidität bei der Zentralbank zu parken, anstatt sie im Markt anzulegen. Ein höherer Einlagensatz kann dazu führen, dass Banken mehr Geld bei der Zentralbank deponieren, was die Geldmenge im Umlauf reduzieren kann.

Der Spitzenrefinanzierungssatz ist ein spezieller Zinssatz für Übernachtkredite, der von Banken in Notfällen genutzt wird, wenn sie kurzfristig Liquidität benötigen. Dieser Zinssatz liegt in der Regel über dem Hauptrefinanzierungssatz und stellt eine Art Sicherheitsnetz für Banken dar. Er sorgt dafür, dass Banken im Falle unerwarteter finanzieller Engpässe Zugang zu notwendigem Kapital haben.

Warum ändern Zentralbanken die Leitzinsen?

Zentralbanken passen die Leitzinsen an, um auf wirtschaftliche Entwicklungen zu reagieren und ihre geldpolitischen Ziele zu erreichen. Dabei berücksichtigen die Zentralbanken verschiedene wirtschaftliche Zielsetzungen.

Wirtschaftliche Ziele

Eine der Hauptaufgaben der Zentralbanken ist die Steuerung der Inflation. Steigen die Preise zu schnell, kann eine Erhöhung des Leitzinses die Nachfrage nach Krediten und Investitionen drosseln, was wiederum den Preisdruck mindert. Ebenso zielen Zinssenkungen darauf ab, die Arbeitslosigkeit zu senken und das Wirtschaftswachstum zu fördern, indem sie den Zugang zu günstigem Geld erleichtern.

Instrument der Geldpolitik

Der Leitzins ist das wichtigste Werkzeug der Geldpolitik, um Inflation, Arbeitslosigkeit und wirtschaftliches Wachstum zu beeinflussen. Eine Anpassung des Leitzinses erfolgt oft in Reaktion auf makroökonomische Daten wie Inflationsraten oder Arbeitsmarktentwicklungen. Durch die Steuerung der Zinsen können Zentralbanken die Geldmenge im Wirtschaftskreislauf beeinflussen. Hohe Zinsen führen dazu, dass weniger Kredite vergeben werden, während niedrige Zinsen die Kreditaufnahme fördern. Auf diese Weise steuern Zentralbanken das Wachstum der Wirtschaft und wirken wirtschaftlichen Krisen entgegen.

Externe Faktoren

Auch globale wirtschaftliche Entwicklungen wie Handelskonflikte, geopolitische Unsicherheiten, Lieferkettenprobleme oder Veränderungen in der internationalen Nachfrage können die Leitzinsentscheidungen beeinflussen. Zentralbanken beobachten diese externen Faktoren und passen ihre Zinsstrategie an, um auf unerwartete Schocks zu reagieren und die Stabilität ihrer jeweiligen Volkswirtschaften zu gewährleisten.

Wie beeinflusst die Leitzinsentwicklung die Finanzmärkte?

Die Leitzinsentwicklungen haben aber nicht nur Einfluss auf die Stabilität von Volkswirtschaften sondern auch tiefgreifende Auswirkungen auf verschiedene Finanzmärkte, die in unterschiedlichen Marktsegmenten unterschiedlich spürbar sind:

Aktienmärkte

Niedrige Zinsen erleichtern Unternehmen die Kreditaufnahme, was oft zu erhöhten Investitionen und potenziell höheren Gewinnen führt. Diese positive Entwicklung kann die Aktienkurse nach oben treiben. Im Gegensatz dazu dämpfen steigende Zinsen tendenziell die Aktienmärkte, da die höheren Finanzierungskosten die Gewinnmargen der Unternehmen schmälern.

Anleihenmärkte

Der Leitzins hat einen direkten Einfluss auf die Anleiherenditen. Wenn die Zinsen steigen, fallen in der Regel die Preise bestehender Anleihen, da neu ausgegebene Anleihen höhere Renditen bieten. Anlegerinnen und Anleger, die bereits Anleihen mit niedrigeren Zinsen halten, sehen sich somit potenziellen Verlusten gegenüber. Fällt der Leitzins hingegen, steigen die Preise bestehender Anleihen, was für deren Halter vorteilhaft ist.

Währungen

Eine Erhöhung des Leitzinses kann die Attraktivität einer Währung erhöhen, da ausländische Investoren auf der Suche nach höheren Renditen sind. Dies kann zu einer Aufwertung der Währung führen, was jedoch auch den internationalen Handel beeinflussen kann. Eine stärkere Währung kann Exporte verteuern und damit die Wettbewerbsfähigkeit im Ausland beeinträchtigen.

Immobilien

Steigende Leitzinsen führen in der Regel zu höheren Hypothekenzinsen, was die Finanzierung von Immobilien verteuert und die Nachfrage dämpfen kann. Dies kann wiederum zu einem Rückgang der Immobilienpreise führen. Im Gegensatz dazu begünstigen niedrige Zinsen den Immobilienmarkt, da sie Kredite erschwinglicher machen und die Nachfrage steigern.

Auswirkungen von Leitzinsentscheidungen auf Anlegerinnen und Anleger

Leitzinsentscheidungen der Zentralbanken haben auch direkte und weitreichende Auswirkungen auf Privatanlegerinnen und Privatanleger – insbesondere in den Bereichen Sparzinsen, Kreditzinsen, Anlagestrategien und Risikomanagement.

Auswirkungen auf Sparzinsen

Bei steigenden Leitzinsen erhöhen Banken häufig auch die Sparzinsen, um Anlegerinnen und Anleger zu ermutigen, Geld zu sparen. Dies bedeutet, dass Sparer in einem höheren Zinsumfeld von attraktiveren Renditen auf ihre Einlagen profitieren können. Umgekehrt führen sinkende Leitzinsen oft zu niedrigeren Sparzinsen, was das Sparen weniger attraktiv macht und die Renditen verringert.

Auswirkungen auf die Kreditzinsen

Die Kreditkosten folgen in der Regel der Leitzinsentwicklung. Höhere Leitzinsen bedeuten höhere Kreditzinsen, was es teurer macht, Geld zu leihen, sei es für Immobilienfinanzierungen oder Konsumkredite. In einem Niedrigzinsumfeld hingegen sind Kredite günstiger, was den Konsum und Investitionen ankurbeln kann.

Auswirkungen auf Anlagestrategien

Die Zinsentwicklung spielt auch eine entscheidende Rolle bei der Anpassung von Anlagestrategien. In einem hohen Zinsumfeld tendieren Anlegerinnen und Anleger dazu, sicherere Anlagen wie Anleihen oder Festgeldkonten zu bevorzugen, da die Renditen hier attraktiver werden. Aktieninvestments könnten aufgrund höherer Finanzierungskosten für Unternehmen weniger lukrativ erscheinen. In einem niedrigen Zinsumfeld suchen Anlegerinnen und Anleger dagegen oft nach höheren Renditen und neigen dazu, risikoreichere Anlagen wie Aktien oder Immobilien zu favorisieren. Die Suche nach Erträgen in einem Niedrigzinsumfeld kann dazu führen, dass Anlegerinnen und Anleger in weniger sichere oder volatilere Märkte investieren.

Auswirkungen auf das Risikomanagement

Ein effektives Risikomanagement ist für Anlegerinnen und Anleger in Zeiten von Zinsänderungen von entscheidender Bedeutung. Regelmässige Anpassungen der Portfolios sind notwendig, um auf Zinsschwankungen zu reagieren und Risiken zu minimieren. In einem Umfeld steigender Zinsen können sich Anleihen mit kürzeren Laufzeiten oder inflationsgeschützte Wertpapiere als geeignete Optionen anbieten. Die Beobachtung geldpolitischer Entscheidungen der Zentralbanken sowie wirtschaftlicher Entwicklungen ermöglicht es Anlegerinnen und Anlegern, informierte Entscheidungen zu treffen und potenzielle Verluste zu vermeiden oder Chancen zu nutzen. Bei steigenden Zinsen könnte es ratsam sein, längerfristige Anleihen vor einem Preisverfall zu verkaufen, während in einem sinkenden Zinsumfeld Investitionen in festverzinsliche Wertpapiere lohnenswert sein könnten.

Aktuelle Entwicklungen und Trends beim Leitzins

Um aktuelle und zukünftige Entscheidungen der Notenbanken zum Leitzins besser zu verstehen, lohnt sich ein Blick in die Vergangenheit. Ein Rückblick auf frühere Zinszyklen zeigt, dass drastische Zinsänderungen oft erhebliche Auswirkungen auf die Finanzmärkte hatten. So führte beispielsweise die aggressive Zinserhöhung der US-Notenbank in den Jahren 2017 und 2018 zu einer Phase erhöhter Volatilität an den Aktienmärkten. In den 1980er Jahren reagierten die Zentralbanken auf hohe Inflationsraten mit extremen Zinssätzen, was nicht nur eine Rezession, sondern auch einen massiven Rückgang der Immobilienpreise zur Folge hatte.

Diese historischen Parallelen machen deutlich, dass Anlegerinnen und Anleger die Entwicklung des Leitzinses genau beobachten sollten, um ihre Anlagestrategien anzupassen und Risiken zu minimieren. Kein Wunder also, dass auch die jüngsten Entscheidungen wichtiger Notenbanken zum Leitzins die Aufmerksamkeit vieler Finanzexperten auf sich zogen.

Stand: 26.09.2024; Quelle: www.finanzen.ch

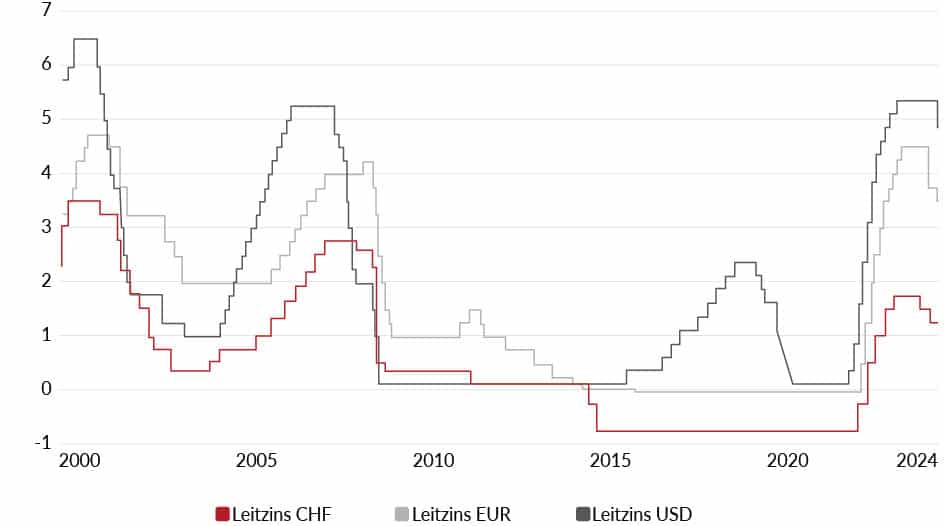

Europäische Zentralbank senkt Leitzins auf 3.5 Prozent

Am 12. September 2024 beschloss die Europäische Zentralbank, den Leitzins um 25 Basispunkte auf 3.5 Prozent zu senken, was bereits die zweite Zinssenkung in diesem Jahr darstellt. Analysten gehen davon aus, dass die EZB in den kommenden Quartalen weitere Anpassungen vornehmen könnte. Prognosen deuten darauf hin, dass der Leitzins bis Ende 2024 auf etwa 3.25 Prozent gesenkt werden könnte, vorausgesetzt, die Inflation in der Eurozone sinkt weiter und die wirtschaftliche Erholung bleibt schleppend.

Für 2025 zeichnen sich unterschiedliche Szenarien ab: Während einige Experten glauben, dass der Leitzins stabil bei 3.25 Prozent bleiben könnte, halten andere zusätzliche Senkungen für wahrscheinlich. Diese massvollen Zinssenkungen sollen dazu beitragen, das Wirtschaftswachstum in der Eurozone zu fördern und sicherzustellen, dass die Inflation nachhaltig auf den Zielwert von zwei Prozent zurückkehrt. Einen ersten Anhaltspunkt könnte der 17. Oktober 2024 bieten, wenn die nächste Sitzung der EZB stattfindet.

US-Notenbank mit Kurswechsel in der Geldpolitik

Am 18. September 2024 vollzog die US-Notenbank Fed einen entscheidenden Kurswechsel in der Geldpolitik und senkte die Leitzinsspanne um 50 Basispunkte auf 4.75 bis 5.00 Prozent. Viele Experten hatten lediglich mit einer Reduzierung um 25 Basispunkte gerechnet. Zudem deutete der Offenmarktausschuss der Federal Reserve an, dass weitere Zinssenkungen in Aussicht stehen. In den am selben Tag veröffentlichten Wirtschaftsprognosen der Fed wird für das kommende Jahr ein durchschnittlicher Leitzins von 3.4 Prozent erwartet. Wie sich der Leitzins in den USA konkret verändern wird, hängt in erster Linie von der weiteren Entwicklung der Konjunktur ab. Aktuell ist jedoch unklar, wie stabil die US-Wirtschaft tatsächlich ist. Der Arbeitsmarkt zeigt sich in den letzten Monaten schwächer – laut Fed-Chef Jerome Powell sei die Stimmung dort sogar schlechter sei als vor der Pandemie. Im Gegensatz dazu wuchs die Wirtschaft im zweiten Quartal um annualisiert 2.8 Prozent im Vergleich zum Vorquartal und übertraf damit die Erwartungen von 2.0 Prozent deutlich.

SNB senkt den Leitzins auf 1.0 Prozent

Während die USA erst beginnen, ihre Zinsen zu senken, hat die Schweizerische Nationalbank (SNB) bereits im März 2024 die Initiative ergriffen. Der Rückgang der Schweizer Zinsen verlief im Vergleich zu den Entwicklungen in Übersee langsamer. Am 26. September fand in der Schweiz nun der nächste Zinsentscheid statt, bei dem der Zinssatz erwartungsgemäss um 0.25 Prozentpunkte auf 1.0 Prozent gesenkt wurde. Finanzexperten gehen davon aus, dass dies nicht die letzte Zinssenkung der SNB sein wird – sie erwarten noch zwei weitere im Laufe des Jahres. Auch die Aussage von SNB-Präsident Jordan lässt vermuten, dass dies nicht der letzte Zinsschritt der SNB sein könnte: «In den nächsten Quartalen können weitere Zinssenkungen erforderlich werden, um die Preisstabilität in der mittleren Frist zu gewährleisten.»

Die Gründe für diese weiteren Zinssenkungen liegen unter anderem im geringen inländischen Preisdruck sowie den erwarteten Zinssenkungen bei der EZB und der Fed. Diese Leitzinssenkungen in Europa und den USA könnten die Zinsdifferenz zum Schweizer Franken verringern – was historisch oft zu einer Aufwertung des Frankens führte. Daher sind zusätzliche Zinssenkungen notwendig, um den Aufwertungsdruck auf den Franken zu verringern und die Wirtschaft zu unterstützen.

Aktuelle Leitzinsentscheidungen für Aktienmärkte grundsätzlich positiv

Die Tendenzen dieser drei Notenbanken deuten also auch für die nahe Zukunft auf weiter sinkende Zinsen hin. Für Aktienanlegerinnen und Aktienanleger sind das grundsätzlich positive Nachrichten, denn dadurch gewinnen Aktien im Vergleich zu festverzinslichen Wertpapieren wieder an Attraktivität.

Die Reaktionen der Märkte auf die Entscheidungen der Notenbanken deshalb liess nicht lange auf sich warten, was am Beispiel des S&P 500 deutlich wird: Zunächst fiel der Index, der die Aktien der 500 grössten börsennotierten US-amerikanischen Unternehmen umfasst, gemäss dem Prinzip „Sell on good news“ und schloss etwas schwächer. Kurz darauf jedoch erreichte er ein neues Rekordhoch über der 5.700-Punkte-Marke.

Günstigere Kredite erleichtern es Unternehmen, sich zu finanzieren und Investitionen zu tätigen, was längerfristig die Aktienmärkte beflügeln dürfte – zwar nicht sofort, aber voraussichtlich in den kommenden Monaten. Entscheidend ist nun, dass Anlegerinnen und Anleger verstehen, dass Zinssenkungen nicht nur auf eine schwächelnde Konjunktur hinweisen, sondern auch den Grundstein für den nächsten Aufschwung legen. Ein Blick in die Finanzgeschichte zeigt: Während Abschwungphasen oft mit Kursverlusten einhergingen, führten Zinssenkungen in Zeiten eines Wirtschaftsaufschwungs zu deutlichen Kursgewinnen.

Leitzins als wichtige Rolle für langfristigen Anlageerfolg

Die Entwicklung des Leitzinses spielt eine entscheidende Rolle für den langfristigen Anlageerfolg. Angesichts der aktuellen und erwarteten Zinssenkungen sollten Anlegerinnen und Anleger ihre Strategien überdenken und anpassen – denn sinkende Zinsen können signalisieren nicht nur wirtschaftliche Anpassungen, sondern können auch neue Investitionsmöglichkeiten eröffnen.

Um optimal zu reagieren, empfiehlt es sich, das eigene Portfolio regelmässig zu überprüfen, Anlageformen zu diversifizieren und die globalen wirtschaftlichen Entwicklungen zu berücksichtigen. In dieser Niedrigzinsphase könnten Aktieninvestitionen besonders attraktiv sein, während festverzinsliche Anlagen an Relevanz verlieren. Anlegerinnen und Anleger sollten auf Qualitätsunternehmen setzen, die von einem günstigen Finanzierungsumfeld profitieren können. Gleichzeitig ist es ratsam, die eigene Risikobereitschaft zu prüfen und auf Diversifikation zu achten, um eventuelle Marktvolatilität abzufedern.

Insgesamt bleibt die Beobachtung der Leitzinsentwicklung essenziell für den langfristigen Anlageerfolg. Denn wer die Zinspolitik der Notenbanken genau verfolgt und seine Anlagestrategie entsprechend ausrichtet, kann langfristig von neuen Möglichkeiten profitieren und Risiken minimieren.

Lesen Sie auch

ETFs und ETPs – Instrumente für die passive Geldanlage

In der Welt der Finanzmärkte hat die passive Geldanlage bereits erhebliche Bedeutung erlangt und erfreut sich kontinuierlich wachsender Beliebtheit.

iShares MSCI Global Semiconductors UCITS ETF – KI sorgt im Chipsektor für Fantasie

Der Einfluss Künstlicher Intelligenz (KI) auf die Finanzmärkte wird immer grösser.