powered by

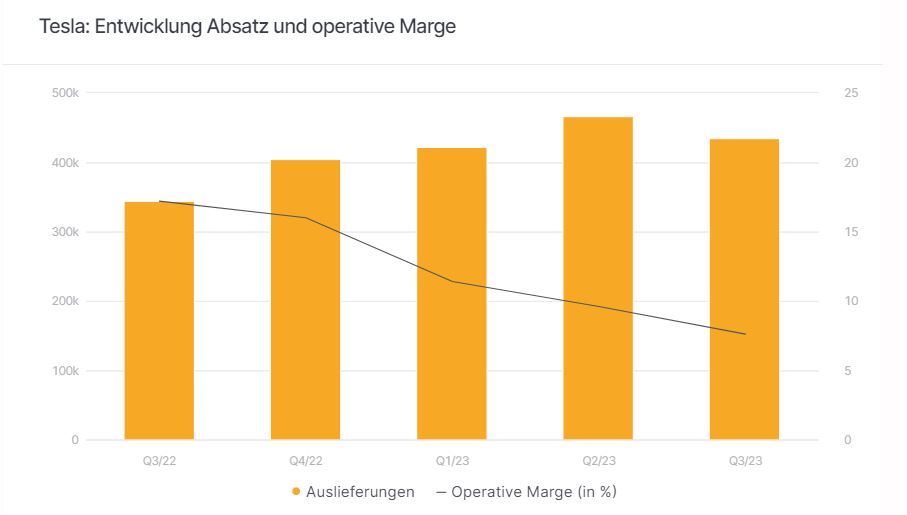

Der Traum vom grünen Wachstum in der E-Mobilität hat dem Branchenpionier Tesla am Kapitalmarkt lange Zeit stürmischen Rückenwind verliehen. Allerdings nahmen in den vergangenen Monaten die Zweifel an der aktuellen Strategie des Unternehmens aus dem sonnigen Kalifornien zu. Die Sorgen sind begründet: Das Absatzwachstum verliert an Schwung und, was noch viel schlimmer ist, die Marge ist auf dem Rückzug. Mit der Strategie, den Fahrzeugverkäufen Vorrang vor Rentabilität zu geben, hat Konzernchef Elon Musk den Abwärtsstrudel allerdings selbst eingeläutet. Zahlreiche Preissenkungsrunden in den USA zu Beginn des Jahres sorgten dafür, dass die Gross Margin von 32.9% im Vorjahr auf 19.3% im ersten Quartal einknickte. Und der negative Trend hält bis heute an: Im dritten Quartal erzielte Tesla nur noch einen Wert von 17.9%, Analysten hatten im Schnitt zumindest noch 18.25% auf dem Zettel.

Absatz- und…

Ebenfalls schwächer als erwartet fiel das Umsatzwachstum von Juli bis September mit 9% auf. Die ausgewiesenen USD 23.35 Mrd. lagen etwas mehr als 3% unter den Konsensschätzungen. Bei den Auslieferungen zeigt die Kurve derweil nach unten. Im dritten Quartal wurden 435‘059 an Kunden übergeben, im Vorquartal waren es noch 7% mehr. Der Konzern macht insbesondere Stillstandzeiten für Werksmodernisierungen dafür verantwortlich. Für das Gesamtjahr hält Tesla aber weiterhin an dem Auslieferungsziel von 1.8 Mio. Stück fest. Damit müssen von den insgesamt vier Modellen «S», «3», «X» und «Y» im vierten Quartal 476‘000 Stück verkauft werden, ein Anstieg um 17.5% gegenüber dem Vorjahreszeitraum.

Quelle: Tesla Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

…Renditeschwund

Generell lässt sich bei dem E-Auto-Spezialisten über die vergangenen Jahre hinweg eine abflachende Absatzkurve feststellen. Der positive Effekt nach der Pandemie im Jahr 2021 ist längst wieder verblasst. Das Gesamtjahresziel für 2023 bedeutet ein Wachstum von 35.9%, was lediglich der Veränderungsrate aus 2020 entspricht, welches stark von Corona gebremst wurde. Die operative Rendite ist derweil deutlich rückläufig. Erzielte der Auto-Konzern vor einem Jahr noch eine Marge von 17.2%, waren es im abgelaufenen dritten Quartal nur noch 7.6%. Damit ist Tesla klar hinter die Premiumanbieter BMW und Mercedes zurückgefallen, die ebenfalls im E-Bereich mächtig aufs Gaspedal drücken, um den Druck auf Marktführer Tesla zu erhöhen. Was allerdings die Bewertung betrifft, zeigt sich weiterhin ein spiegelbildliches Bild. Die Tesla-Aktie weist ein 2024er-KGV von 57 auf, bei den beiden Deutschen befindet sich die Kennziffer dagegen im niedrigen einstelligen Bereich.

Teilgeschützte Renditechance

Es dürften die grossen Wachstumsfantasien sein, warum der Markt dem US-Titel eine derart ambitionierte Bewertung zugesteht. Neben dem Führungsanspruch beim Elektro-Auto ist Tesla auch im Bereich autonome Fahrtechnologie in der ersten Reihe zu finden. Mit der auf KI basierten Full-Self-Driving Beta-Version des Autopiloten wurden bereits mehrere Mio. Meilen erfolgreich absolviert. Zudem soll mit dem Cybertruck ein neues Segment erobert werden. Geplant war einst eine Auslieferung im dritten Quartal, allerdings räumte Musk bei der jüngsten Zahlenvorlage ein, dass es enorme Herausforderungen gibt, mit dem Cybertruck eine Massenproduktion zu erreichen und dann damit einen positiven Cashflow zu erzielen. Dennoch hält der Tech-Milliardär an dem ambitionierten Projekt fest. Ab dem 30. November soll der E-Pick-up verkauft werden, ab 2025 möchte Musk sogar jährlich eine Viertelmillion Cybertrucks ausliefern.

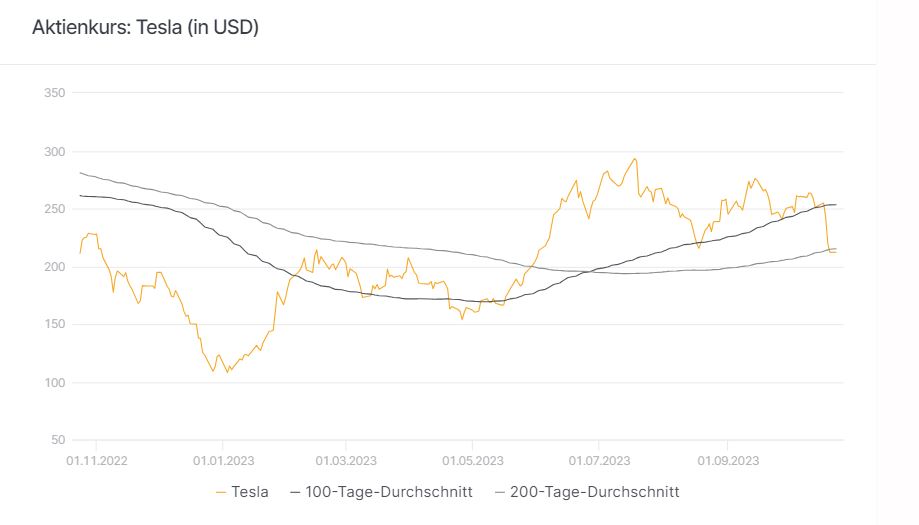

Quelle: Refinitiv, Stand: 24.10.2023 Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Neutral-Rating überwiegt

Für vollmundige Versprechen ist der Vollblut-Unternehmer bekannt. Doch wie der jüngste Ausverkauf an der Börse zeigt, scheint das Vertrauen in die fundamentalen Aussichten des Unternehmens derzeit zu schwinden. Tesla nun ganz abschreiben, ist sicherlich der falsche Ansatz. Der Konzern ist in Sachen E-Mobilität nicht wegzudenken und schliesslich hat Musk, wenn auch oft mit Verzögerung, in der Vergangenheit bewiesen, dass viele seiner Visionen Realität wurden. Das könnte ein Grund sein, warum die Analystenzunft auch nicht mehrheitlich den Daumen über dem High-Tech-Autobauer senkt. Von insgesamt 45 Research-Berichten münden 20 in einer Halten-Empfehlung, 19 sehen eine Kauf-Chance und lediglich eine Minderheit von einem halben Duzend stuft den S&P 500-Titel mit Verkaufen ein. Daraus ermittelt sich ein durchschnittliches Kursziel von USD 257, was einem theoretischem Kurspotenzial von rund einem Fünftel entspricht.

Hohe Renditechancen im Stillstand

Die Vielzahl an Unsicherheiten gepaart mit einem sich eintrübenden Chartbild, soeben wurde die 200-Tage-Linie nach unten durchkreuzt, sprechen derzeit nicht unbedingt für ein Direktinvestment bei Tesla. Die hohe Volatilität sorgt aber wiederum für beste Konditionen bei einem Barrier Reverse Convertible (BRC). So hat Leonteq zwei neue Single Softcallable BRCs mit ausserordentlichen Coupons und tiefen Barrieren am Start. Die CHF-Variante stellt einen Höchstertrag von 13.00% p.a. in Aussicht, in USD sind sogar innerhalb der maximalen Laufzeit von einem Jahr und drei Monaten 17.00% p.a. möglich. Der erste Softcallable-Beobachtungstag, der für eine vorzeitige Rückzahlung sorgen könnte, findet bei beiden Produkten nach einem halben Jahr statt. Die prozentual zweistelligen Renditen werden mit hohen Risikopuffern von jeweils 51% gut geschützt.

Die Sicherheitsfunktion des Produkts durch die Barriere ist aber nur die eine Seite der Medaille. Da es sich bei Barrier Reverse Convertible um Inhaberschuldverschreibungen handelt, ist für Inhaber eines Zertifikats im Worst-Case auch die Zahlungsfähigkeit des Emittenten von entscheidender Bedeutung. Diesbezüglich sind Anleger bei Leonteq in guten Händen. Soeben hat die renommierte Ratingagentur Fitch das langfristige Emittentenausfallrating auf «BBB» mit stabilem Ausblick angehoben.

Nehmen Sie Kontakt mit Leonteq auf. Leonteq freut sich sehr, Ihnen tatkräftig bei allen Fragen zu den Produkten und deren Handel zur Verfügung zu stehen.

Public Solutions

Telefon: 058 800 11 11

Email: [email protected]

https://structuredproducts-ch.leonteq.com

Lesen Sie auch

Freeport-McMoRan Im Gleichschritt mit «Dr. Copper»

Der US-Bergbaukonzern hat am 25. Februar ein Allzeithoch von USD 69.75 erreicht. In den seither vergangenen knapp vier Wochen gab die Kapitalisierung des Unternehmens um 21% nach.

Brenntag-Aktie erholt sich kräftig: Profiteur eines Konjunkturaufschwungs

Die Aktie des führenden Chemikalien-Distributors Brenntag hat sich zuletzt kräftig erholt. Zuvor ging es im Zuge des Iran-Konflikts allerdings auch kräftig abwärts.