Seit einiger Zeit geistert das Schreckensszenario Stagflation über den Finanzmärkten. Dieses von Inflation und Stagnation abgeleitete Kunstwort beschreibt ein unerfreuliches ökonomisches Szenario aus kräftig anziehenden Preisen (Inflation) und geringem Wirtschaftswachstum (Stagnation).

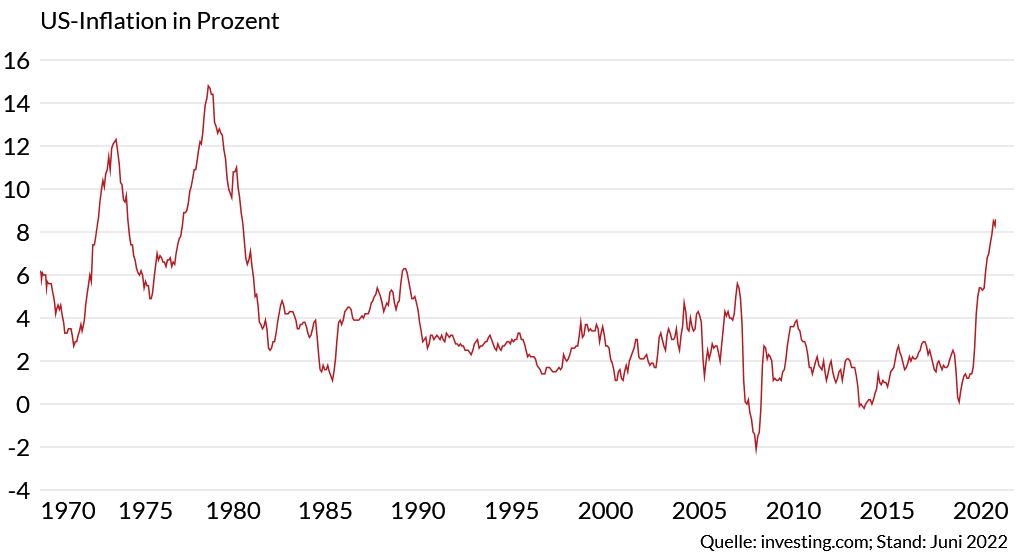

Populär wurde der Begriff in den 1970er-Jahren. Nach dem Angriff Ägyptens und Syriens auf Israel im Jahr 1973 hatten arabische Länder die Ölförderung gedrosselt, um den pro-israelischen Kurs des Westens zu bestrafen. In der Folge stiegen die Ölpreise kräftig an – in der Spitze sogar um bis zu 300 Prozent. Wegen der hohen Abhängigkeit von Rohöl in nahezu allen Wirtschaftsbereichen stiegen die Produktionskosten enorm an. Die Unternehmen legten ihre gestiegenen Kosten auf die Verbraucher um, was auch die Verbraucherpreise in die Höhe schnellen liess. Die Konsumenten fingen an, in allen Bereichen zu sparen. Die Weltwirtschaft wuchs nicht mehr, die Unternehmen mussten Personal entlassen, was zu einer hohen Arbeitslosigkeit führte. Die, die noch Arbeit hatten, forderten höhere Löhne, was für die berüchtigte Lohn-Preis-Spirale sorgte. Stark steigende Inflationsraten, null Wirtschaftswachstum und steigende Arbeitslosigkeit – die Stagflation war geboren.

Parallelen zur Stagflationsentwicklung in den 1970er-Jahren erkennbar

Im Februar 2022 begann die Invasion russischer Truppen in die Ukraine. Der Westen kritisierte den Angriff auf die Ukraine und verhängte zahlreiche Sanktionen gegen Russland. Die USA verhängten einen Importstopp für russisches Öl. Später einigte sich auch die Europäische Union (EU) auf ein Teil-Ölembargo gegen Russland. Da Russland zu den weltweit grössten Ölförderländern gehört, stiegen die Ölpreise ähnlich wie 1973 rasant an, was auch die Inflation in vielen Ländern auf historische Höchststände beförderte. In den USA etwa kletterte die Inflation im Mai 2022 auf 8,6 Prozent und erreichte damit ein 40-Jahres-Hoch. Die Furcht an den Finanzmärkten ist gross, dass der Weltwirtschaft wie in den 1970er-Jahren eine mehrjährige Stagflation droht.

Ursachen für eine Stagflation

Stagflation muss nicht durch einen Krieg oder einen Ölpreisschock ausgelöst werden. Beide Punkte begünstigen ein solches Szenario jedoch ungemein. Stagflation wird durch das gleichzeitige Auftreten von wirtschaftlicher Stagnation und Inflation gekennzeichnet.

Stagflation ist ein seltenes Phänomen, denn in der Regel gehen die wirtschaftlichen Erwartungen während einer konjunkturellen Krise nicht mit der Erwartung steigender Preise einher. In der Vergangenheit gehörten steigende Preise (Inflation) eher zu den Folgen eines wirtschaftlichen Aufschwungs und standen selten mit einem Abschwung in Verbindung. Der Grund dafür liegt auf der Hand, denn ein konjunktureller Aufschwung hat in der Regel eine starke Nachfrage nach Konsum- und Investitionsgütern sowie Dienstleistungen zur Folge, was wiederum für steigende Preise sorgt. Sinkt hingegen die Nachfrage, hat das gewöhnlich fallende Preise zur Folge, weshalb eine wirtschaftliche Schwächephase eigentlich nicht zu hohen Inflationsraten passt.

Stagflation durch stark steigende Produktionskosten

Bei einer Stagflation stellt sich die Situation dagegen grundsätzlich anders dar. Eine Ursache können stark steigende Produktionskosten sein. In den 1970er-Jahren war dies im Zusammenhang mit dem Ölpreisschock der Fall. Innerhalb kürzester Zeit hatten sich die Ölpreise mehr als verdoppelt. Das erfasste die Produktionskosten in nahezu allen Bereichen der wirtschaftlichen Aktivitäten. Unternehmen konnten die hohen Kostensteigerungen nicht mit Einsparungen ausgleichen und mussten die Kosten an die Verbraucher weitergeben. Die Folge war ein stärkerer Anstieg des allgemeinen Preisniveaus und damit der Inflation. Die gestiegenen Preise führten dann zu einer geringeren Nachfrage, was wiederum Sparmassnahmen bei Unternehmen zur Folge hatte. Eine Konsequenz war ein starker Anstieg der Arbeitslosigkeit, was wiederum zu weiteren Nachfragerückgängen führte. Die Folge war eine darbende Volkswirtschaft mit allgemein sinkender Kaufkraft.

Natürlich führt nicht nur ein höherer Ölpreis zu steigenden Produktionskosten. Auch steigende Preise anderer Rohstoffe, wie etwa Aluminium, Kohle, Kupfer, Stahl oder Weizen, um nur einige zu nennen, können die Produktionskosten in die Höhe schnellen lassen.

Stagflation durch Lieferkettenunterbrechung

Eine weitere Ursache für Stagflation kann die Unterbrechung von Lieferketten sein. Dieses Phänomen trat nach Ausbruch der Coronavirus-Pandemie im Jahr 2020 auf. Um den Ausbruch der Krankheit zu bekämpfen, erliessen die Regierungen Beschränkungen im öffentlichen Leben. Bars, Kinos, Restaurants und zahlreiche andere Einrichtungen wie etwa Autohäuser mussten wochenlang geschlossen bleiben. Auch Fabriken stellten teils wochenlang ihre Produktion ein. So kam es, dass das Angebot an Gütern und Dienstleistungen stark einbrach, während die Nachfrage konstant blieb oder sogar leicht zunahm. Die Folgen waren leere Regale in den Märkten und stark steigende Preise, denn trifft ein niedriges Angebot auf eine hohe Nachfrage, steigen die Preise zwangsläufig. Die Inflation sprang in der Folge stark an, während die Konjunktur gebremst wurde.

Droht 2022 erneut eine Stagflation?

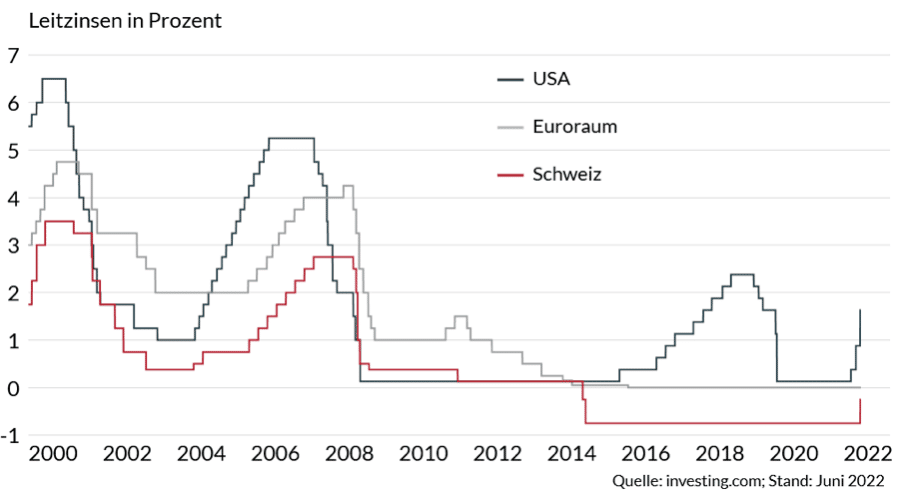

Parallelen zu den 1970er-Jahren sind aktuell durchaus erkennbar. Die Coronavirus-Pandemie, die daraus resultierenden Probleme in den weltweiten Lieferketten sowie der Ukraine-Krieg, der die Rohstoffpreise kräftig hat steigen lassen, hat die Inflation in einigen Währungsräumen auf historische Höchststände befördert. Das Bekämpfen einer drohenden Stagflation dürfte für die Notenbanken zu einem Drahtseilakt werden. Das Kernproblem einer Stagflation ist, dass sich die etablierten Mechanismen – Leitzinssenkung und Konjunkturhilfen gegen Stagnation und Leitzinserhöhung und Geldmengenverknappung gegen Inflation – hier gegenseitig ausschliessen. Die eine Massnahme befeuert die Konjunktur, heizt dabei jedoch die Inflation an. Die andere Massnahme bekämpft dagegen die Inflation, führt aber zu einem Abkühlen der konjunkturellen Dynamik. Der Zustand der jeweiligen Wirtschaft dürfte für die Notenbanken bei ihren Gegenmassnahmen eine Rolle spielen. Die US-Wirtschaft etwa befindet sich nach den jüngsten Konjunkturhilfen inzwischen in guter Verfassung, der US-Arbeitsmarkt hat Vollbeschäftigung erreicht. Für die US-Notenbank hat die Bekämpfung der historisch hohen Inflation daher Vorrang, weshalb sie bereits erste Leitzinserhöhungen vorgenommen hat. Eine Abkühlung der Wirtschaft wird akzeptiert, wobei das Abrutschen in eine Rezession möglichst verhindert werden soll.

Ganz anders sieht beispielsweise die Situation in Europa aus, wo die Europäische Zentralbank (EZB) die Inflation lange nicht als längerfristiges Problem identifiziert hatte. Inzwischen hat jedoch auch sie das Problem erkannt und die Trendwende in ihrer Geldpolitik eingeläutet. Mit ersten Zinserhöhungen ist in Kürze zu rechen. Das Problem: Die Konjunktur der Eurozone läuft trotz historisch niedriger Zinsen und billionenschwerer Finanzhilfen noch immer nicht rund. Die Erhöhung der Leitzinsen würde den Konjunkturaufschwung bremsen, noch bevor er richtig begonnen hat. Zudem haben sich zahlreiche EU-Staaten zur Bekämpfung der Coronavirus-Pandemie hoch verschuldet. Stark steigende Zinsen könnten einige Länder in Schwierigkeiten bringen.

In der Schweiz ist die Inflation im internationalen Vergleich zwar noch immer niedrig, doch hat sich die Teuerung auch hier zuletzt beschleunigt und

erreichte im Mai 2,9 Prozent.

Eine höhere Inflation verhinderte der starke Schweizer Franken, der eher deflationär wirkt und die Inflation über die Importpreise dämpft. Zudem ist die Energieintensität in der Schweiz niedriger, insbesondere die Abhängigkeit von Öl und Gas. Laut der Schweizerischen Nationbank (SNB) bestehe jedoch die Gefahr, dass sich Zweitrundeneffekte verfestigten, wenn die Inflation längere Zeit oberhalb von 2 Prozent liege. Daher reagierte sie bereits auf die Inflationstendenzen und erhöhte Mitte Juni überraschend die Leitzinsen um 50 Basispunkte auf minus 0,25 Prozent.

Wie verhalte ich mich als Privatinvestor in diesem herausfordernden Umfeld?

Die Aktienmärkte haben auf die stark steigende Inflation und den durch Zinserhöhungen drohenden Konjunkturabschwung bereits reagiert und sich deutlich von ihren Rekordständen zu Beginn des Jahres 2022 distanziert. Manifestiert sich jedoch die Gefahr einer länger andauernden Stagflation, könnte das Umfeld noch eine Weile schwierig bleiben. Für Anleger stellt sich daher die Frage, wie sie sich gegen eine drohende Stagflation absichern können.

Nach der heftigen Korrektur der Aktienmärkte nach Ausbruch der Coronavirus-Pandemie waren vor allem Wachstumswerte gefragt, die von den billionenschweren Finanzspritzen und der neuen Situation am meisten profitierten. Wachstumswerte weisen, wie der Name schon sagt, eine hohe Wachstumsdynamik auf. Sie haben in der Regel bereits grössere Anteile an einem boomenden Markt und sind in diesem bereits gut aufgestellt. Um schneller zu wachsen, tätigen die Unternehmen hohe Investitionen und weisen daher häufig eine hohe Verschuldung auf. Die an den Börsen teils hohen Bewertungen rechtfertigen sie durch überproportionale Gewinndynamik.

In einem Umfeld steigender Zinsen sind Wachstumswerte jedoch kein ideales Investment, da die höheren Finanzierungskosten für Verbindlichkeiten der teils hoch verschuldeten Unternehmen die Gewinne schmälern. Die in Aufschwungphasen wegen der kräftigen Wachstumsraten teils hohen Bewertungen der Unternehmen werden an den Börsen in einer konjunkturellen Abschwungphase dann meist korrigiert.

Auch zyklische Werte, also stark von der Konjunktur abhängige Unternehmen, dürften sich in einem stagflationären Umfeld schwächer als der Gesamtmarkt entwickeln. Vor allem Unternehmen aus den Bereichen Luftfahrt, Baustoffe, Chemikalien oder Rohstoffe dürften es in einem solchen Umfeld schwer haben.

In einem schwieriger werdenden Umfeld schwenkt der Markt häufig zu Substanzwerten.

Substanzwerte sind Unternehmen, die in einem Markt bereits stark positioniert sind und nur noch wenige Marktanteile hinzugewinnen können. Wegen ihrer hohen Marktkapitalisierungen weisen sie lediglich moderate, aber dafür meist stetige Wachstumsraten auf. Substanzwerte sind meist moderat bewertet oder sogar unterbewertet. Wegen ihrer vergleichsweise geringen Wachstumsdynamik sind sie am breiten Markt in Aufschwungphasen nicht so stark gefragt, weshalb ihre Bewertungen im Vergleich zu Wachstumswerten niedrig erscheinen. In unsicheren Zeit setzt der Markt daher eher auf Verlässliches und schwenkt auf Substanztitel um.

Welche Sektoren profitieren von einer Stagflation?

Nicht so stark von der Konjunktur abhängige Unternehmen sollten sich bei einer konjunkturellen Abkühlung deutlich besser entwickeln als der Gesamtmarkt. Die Unternehmen werden häufig als konservativ oder defensiv eingestuft. Hier sind vor allem Unternehmen aus den Bereichen Luxusgüter, Pharma oder Medizintechnik zu nennen. Ein starker Anstieg der Preise wird bei den Unternehmen in der Regel nicht zu wegbrechenden Umsätzen führen, da die Menschen auf Medikamente oder ähnliches angewiesen sind. Auch dürften sich wohlhabende Menschen nicht von steigen Preisen abhalten lassen, sich eine Schweizer Uhr, eine französische Luxustasche oder eine Flasche Champagner oder Whisky zu leisten. Der Schweizer Aktienmarkt ist bekannt für seinen eher defensiven Charakter, weshalb hier zahlreiche Substanzwerte zu finden sind.

Auch Werte mit hohen Dividendenrenditen sollten in einem Umfeld steigender Zinsen für Anleger interessant sein. Viele Unternehmen achten darauf, ihre Ausschüttungen konstant zu halten oder idealerweise in jedem Jahr zu erhöhen. Fällt der Aktienkurs eines solchen Unternehmens in schwierigen Phasen, steigen die Dividendenrenditen an, womit die Aktien für einen Grossteil der Investoren attraktiver werden.

Interessante Schweizer Unternehmen mit vergleichsweise hohen Dividendenrenditen

Klassische Profiteure von steigenden Zinsen sind zudem Finanzdienstleister, insbesondere Banken. Allerdings ist dies mit Vorsicht zu geniessen. In konjunkturell eher schwachen Phasen kaufen die Verbraucher auch weniger, womit die Banken weniger Kredite vergeben.

Noch steht nicht fest, ob uns wie in den 1970er-Jahren eine jahrelange Stagflation droht. Jede Marktphase ist anders, Geschichte lässt sich nicht immer vergleichen. Die Notenbanken werden alle Instrumente benutzen, um die Inflation in den Griff zu bekommen und weiterhin für Wirtschaftswachstum zu sorgen. Die Inflation wird aber voraussichtlich noch eine Weile hoch bleiben, weshalb mit weiteren Zinserhöhungen seitens der Notenbanken zu rechnen ist.

Lesen Sie auch

Siemens Energy: Das volle Programm

Kurz vor Ostern hat Siemens Anteile an Siemens Energy verkauft und 3,8 Mrd. Euro erlöst. Die Aktie der Energietochter gehört inzwischen zu den Top-Performern im DAX.

Intel will zurück an die Spitze

Mit einem Zuwachs von etwas über 43 Prozent seit Jahresanfang gehört die Intel-Aktie zu den besten Werten im Technologie-Leitindex NASDAQ 100 in diesem Jahr.