powered by

Durch im wahrsten Sinne des Wortes böige Phasen musste sich Nordex zuletzt kämpfen. Im Zuge von steigenden Kosten, einer wirtschaftlichen Abschwächung sowie anziehender Zinsen schlug das Ergebnis des Windturbinenherstellers in den vergangenen Jahren den Rückwärtsgang ein. Dem nicht genug: 2022 wies der Konzern auf Ebitda-Basis gar einen Verlust von EUR 244 Mio. aus. Daher wundert es nicht, dass auch der Aktienkurs synchron zum operativen Geschäftsverlauf in die Knie ging. Auf Sicht von 3 Jahren hat sich der Börsenwert von Nordex mehr als halbiert.

Neuer Schwung

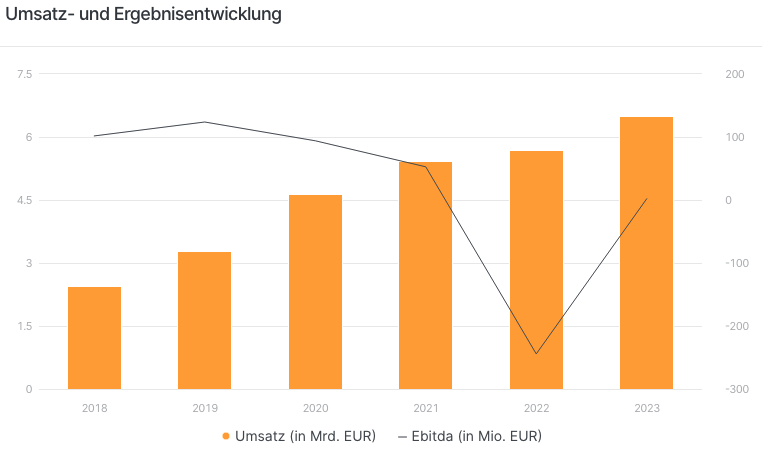

Zuletzt bekam der Kurs aber wieder Aufwind und schaffte es zumindest zurück in den zweistelligen Bereich. Diese Erholung geht einher mit einerseits verbesserten Rahmenbedingungen und andererseits guten Zahlen für das abgelaufene Geschäftsjahr. Mit der Anfang der Woche frisch servierten 2023er-Bilanz konnte Nordex seine Prognosen zum Teil sogar übertreffen. So kletterte der Umsatz mit knapp EUR 6.5 Mrd., ein Plus von 14%, über das obere Ende der prognostizierten Bandbreite von EUR 5.6 bis 6.1 Mrd. hinaus. Auf der Ergebnisseite schaffte der Windanlagenspezialist den erhofften Break-Even auf Gesamtjahresbasis. Das Unternehmen erwirtschaftete einen kleinen operativen Gewinn vor Zinsen, Steuern und Abschreibungen (Ebitda) von EUR 2 Mio. Damit lag die Ebitda-Marge nahezu in der Mitte des erwarteten Korridors von minus 2% bis plus 3%. „Das Jahr 2023 war ein Übergangsjahr mit einem Schritt in die richtige Richtung“, kommentierte CEO José Luis Blanco den Zahlenkranz.

Quelle: Nordex Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Ein Blick in das Orderbuch verrät, dass die Wachstumskurve im neuen Jahr weiter nach oben zeigen könnte. Bei konstanten Preisen verzeichnete Nordex einen Auftragseingang von 7.4 Gigawatt (GW) mit zugleich steigenden Marktanteilen. Insgesamt betrug das Plus 16%, wobei sich auch hier die Periode von Oktober bis Dezember als Wachstumstreiber herausstellte. In den letzten 3 Monaten des Jahres summierte sich das Auftragsplus auf knapp 30% mit einer Gesamtleistung von etwa 2.5 GW. Es ist aber nicht nur die reine Ordergrösse die zuversichtlich stimmt, auch die Preise und damit die Margen zeigen wieder nach oben. So erhöhte sich der durchschnittliche Verkaufspreis je MW aufgrund des verbesserten regionalen Mixes im vierten Quartal auf EUR 0.84 Mio. von EUR 0.79 Mio. im Vorquartal.

Auf Turnaroundkurs

Wie es nun genau im neuen Jahr weitergehen wird, erfahren Anleger bei der Vorlage der endgültigen Zahlen am 29. Februar. Mit dem Erreichen der Gewinnschwelle habe das Unternehmen aber laut Vorstandschef bereits eine „gute Ausgangsbasis für die künftige Geschäftsentwicklung gelegt“. Der Analystenkonsens rechnet aktuell damit, dass Nordex 2024 der Turnaround auf Netto-Basis gelingen wird und 2025 dann durchstarten kann. Auf Basis der Schätzung von 62 Cent je Aktie errechnet sich ein attraktives 2025er- KGV von 15. Die Konkurrenz in Form von Vestas und Siemens Energy bringt es auf Werte von über 20 respektive 30.

Apropos Siemens Energy: Deren kriselnde spanische Windtochter Siemens Gamesa zog sich zuletzt aufgrund von Problemen bei ihren Onshore-Plattformen von der Windenergiegewinnung auf dem Festland zurück. Erst im Laufe des Jahres soll entschieden werden, wann das Geschäft wieder aufgenommen werden kann. Dies spielt wiederum Nordex als reines Onshore-Windkraftunternehmen in die Hände und könnte die Marktpräsenz der Hamburger weiter erhöhen.

Die Analystenzunft zeigte sich nach den jüngsten Entwicklungen wieder zuversichtlicher für die Nordex-Aktie. Erst Mitte Januar hatten die Analysten von Goldman Sachs den MDAX-Titel von „Neutral“ auf „Buy“ hochgestuft. Bei der Betrachtung aller 13 von Refinitiv aufgeführten Research-Studien überwiegen die Kauf-Empfehlungen. Das durchschnittliche Kursziel beläuft sich aktuell auf EUR 14, was einen 12-Monats-Potenzial von exakt einem Drittel entspricht.

Quelle: Refinitiv, Stand: 13.02.2024 Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Mit einem lauen Lüftchen zur Rendite

Die Nordex-Aktie braucht aber keinen Rückenwind, damit die neuen Barrier Reverse Convertibles hohe Gewinne abwerfen. Die Produkte versprechen bereits bei stagnierenden respektive moderat fallenden Notierungen prozentual zweistellige Renditen. Am Start sind zwei Single Softcallable BRCs: Die CHF-Variante stellt einen Maximalertrag von 12.00% p.a. in Aussicht, in EUR sind innerhalb der Höchstlaufzeit von 18 Monaten sogar 14.00% p.a. möglich. Die attraktiven Ertragschancen werden mit überaus hohen Risikopuffern von jeweils 51% kombiniert. Damit liegt die Barriere auf einem Niveau, das sich deutlich unter dem bisherigen Tiefstkurs der Aktie von EUR 6.40 befindet. Die Laufzeit kann sich aufgrund der Softcallable-Funktion auf höchstens 6 Monate verkürzen. Danach finden die Beobachtungstage vierteljährlich statt.

Callable Barrier Reverse Convertibles

In Zeichnung bis zum 20. Februar 2024 – jetzt über Ihre Hausbank zeichnen

| 12.00% p.a. Barrier Reverse Convertible – in CHF | ISIN: CH1261616903 | In Zeichnung |

| 14.00% p.a. Barrier Reverse Convertible – in EUR | ISIN: CH1261616960 | In Zeichnung |

Nehmen Sie Kontakt mit Leonteq auf. Leonteq freut sich sehr, Ihnen tatkräftig bei allen Fragen zu den Produkten und deren Handel zur Verfügung zu stehen.

Public Solutions

Telefon: 058 800 11 11

Email: [email protected]

https://structuredproducts-ch.leonteq.com

Lesen Sie auch

AMD blickt optimistisch in die Zukunft

Mit einem Zuwachs von mehr als 140 Prozent seit Jahresanfang gehören die Aktien des US-Chipkonzerns AMD zu den Top-Performern im Technologie-Leitindex NASDAQ 100 in diesem Jahr.

BASF: Konzernumbau trägt Früchte

Die Chemiebranche wartet weiterhin auf eine konjunkturelle Erholung, die sich aufgrund geopolitischer Probleme ständig verschiebt.