powered by

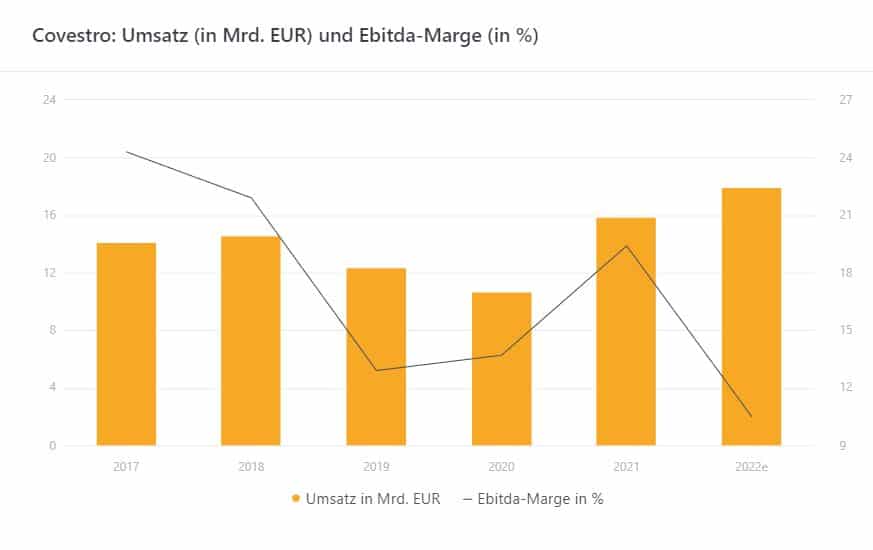

Rein formell ist die Covestro AG ein sehr junges Unternehmen. Am 1. September 2015 hat der Bayer-Konzern, dessen Wurzeln bis in das Jahr 1863 zurückreichen, seine MaterialScience-Sparte abgespalten. Gut einen Monat später gab Covestro am 6. Oktober 2015 das Börsendebüt. In den ersten sieben Jahren als eigenständiges Unternehmen hat der Kunststoffkonzern Höhen und Tiefen erlebt. 2017 verbuchte Covestro ein Rekordergebnis: Bei einem Umsatz von mehr als EUR 14 Mrd. landete die operative Marge bei annähernd einem Viertel. Zwar konnte Covestro auf der Erlösseite 2018 noch einmal zulegen. In punkto Profitabilität bleibt der 2017er-Wert jedoch bis heute das Mass aller Dinge. Im laufenden Jahr rechnen Analysten sogar damit, dass die Ebitda-Marge auf 10.5% schrumpft (siehe Grafik). Was zeigt, wie stark das eingetrübte makroökonomische Umfeld auf den Hersteller von Polymer-Werkstoffen durchschlägt.

Quelle: Covestro; e=erwartet, Analystenkonsens Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Doppelte Gewinnwarnung

Bereits im Mai musste CEO Markus Steilemann die Ergebnisprognose für 2022 senken. Neben dem Corona-Lockdown in China begründete er diesen Schritt mit den stark steigenden Energie- und Rohstoffkosten sowie einem sich abschwächenden Konjunkturwachstum. Während sich die pandemische Lage im Reich der Mitte in der Zwischenzeit entspannt hat, spitzte sich die Lage auf der Kostenseite noch einmal zu. Da die Weltwirtschaft gleichzeitig weiter an Schwung verloren hat, sah sich Steilemann Ende Juli zu einer weiteren Gewinnwarnung gezwungen. Er rechnet nun nur noch mit einem operativen Ergebnis (Stufe Ebidta) zwischen EUR 1.7 und EUR 2.2 Mrd. Ursprünglich hatte sich Covestro für 2022 hier bis zu EUR 3 Mrd. zugetraut. Wenige Tage nach der neuerlichen Prognoseanpassung hat das Unternehmen den Zwischenbericht vorgelegt: Im zweiten Quartal 2022 ist es dem Management gelungen, einen beachtlichen Teil des Kostenanstiegs über Preiserhöhungen an die Kundschaft weiterzugeben. Allerdings nahmen die Verkaufsvolumen, insbesondere in der Automobil- sowie der Elektroindustrie, moderat ab. Alles in allem meldete Covestro bei einem um knapp 18% erhöhten Umsatz einen Ebitda-Rückgang von einem Drittel.

Regenerativ in die Zukunft

Obwohl das Ergebnis weniger stark geschrumpft ist, als von Analysten erwartet, setzte die DAX-Aktie ihren Abwärtstrend nach der Zahlenvorlage fort. Neben den allgemeinen Rezessionsorgen machen dem zyklischen Chemietitel die drohenden Energieengpässe zu schaffen. Insbesondere an den deutschen Standorten, die für rund ein Viertel der globalen Produktionskapazitäten stehen, kann sich Covestro nicht mehr auf eine sichere Gasversorgung verlassen. Das Management versucht den Verbrauch kurzfristig zu senken. Beispielsweise wird die Dampferzeugung auf ölbasierte Generatoren umgestellt. Allerdings lässt sich dem Unternehmen zufolge dadurch nur ein einstelliger Prozentbereich des gesamten Gasbedarfs ersetzen. «Sollte es im weiteren Jahresverlauf zu einer Rationierung der Gasversorgung kommen, kann dies je nach Höhe der Kürzung einen Teillastbetrieb oder einen kompletten Stillstand einzelner Produktionsanlagen von Covestro zur Folge haben», erklärt der Konzern in einer Medienmitteilung. Umso mehr setzt der CEO langfristig auf regenerative Energiequellen. «Der Umbau zu einer nachhaltigen und fossilfreien Industrielandschaft ist unausweichlich», betonte Markus Steilemann im Rahmen der jüngsten Berichterstattung.

Quelle: Refinitiv, Stand: 27.09.2022 Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Zweistellige Coupons, tiefe Barriere

Die Covestro-Aktie versucht sich seit einigen Wochen im Bereich von knapp EUR 30 an der Bodenbildung. Trotz der zögerlichen Stabilisierung zeigt der deutsche Large Cap eine vergleichsweise hohe Volatilität. Die Kombination aus charttechnischer Konsolidierung und einer stattlichen Kursschwankungsbreite macht Covestro zu einem interessanten Basiswert für Renditeoptimierungsprodukte. Leonteq hat mehrere Softcallable Barrier Reverse Convertibles mit einer Laufzeit von jeweils einem Jahr lanciert. Als Single-Underlying bringt Covestro in der Produktwährung CHF eine garantierte Couponzahlung in Höhe von 15% p.a. mit. Beim auf EUR lautenden Pendant fällt die vierteljährliche Ausschüttung um 100 Basispunkte p.a. höher aus. Beide Varianten erhalten eine Barriere von 55% der Anfangsfixierung. Auf dieses Kursniveau platziert Leonteq die Schutzschwelle auch bei einem neuen Multi-BRC. Covestro bildet hier zusammen mit den Schweizer Chemiewerten Clariant und EMS das Underlying. Bei dieser in CHF denominierten Neuemission beträgt der Coupon 18% p.a. Für alle BRC gilt: Solange eine Aktie auf oder unter die Barriere fällt, erlischt der Teilschutz. Anleger sind in diesem Fall dem vollen Kursrisiko von Covestro (Single-BRC) respektive dem schwächsten Basiswert ausgesetzt. Bitte beachten Sie ausserdem die Softcallable-Funktion: Leonteq kann die Produkte vierteljährlich – erstmals nach sechs Monaten – kündigen und daraufhin vorzeitig zurückbezahlen.

Nehmen Sie Kontakt mit Leonteq auf. Leonteq freut sich sehr, Ihnen tatkräftig bei allen Fragen zu den Produkten und deren Handel zur Verfügung zu stehen.

Public Solutions

Telefon: 058 800 11 11

Email: [email protected]

https://structuredproducts-ch.leonteq.com

Lesen Sie auch

Freeport-McMoRan Im Gleichschritt mit «Dr. Copper»

Der US-Bergbaukonzern hat am 25. Februar ein Allzeithoch von USD 69.75 erreicht. In den seither vergangenen knapp vier Wochen gab die Kapitalisierung des Unternehmens um 21% nach.

Brenntag-Aktie erholt sich kräftig: Profiteur eines Konjunkturaufschwungs

Die Aktie des führenden Chemikalien-Distributors Brenntag hat sich zuletzt kräftig erholt. Zuvor ging es im Zuge des Iran-Konflikts allerdings auch kräftig abwärts.