powered by

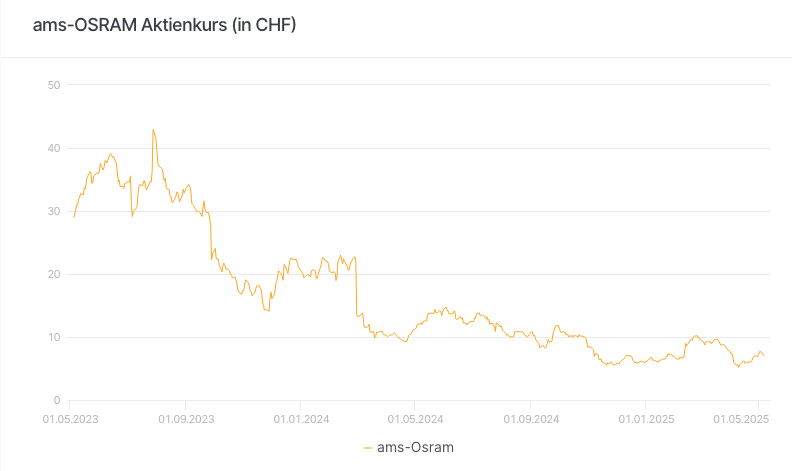

Demnächst jährt sich die Übernahme von Osram durch ams zum fünften Mal. Anfang Juli 2020 meldete der österreichische Sensoren Spezialist das Closing der rund EUR 2.7 Mrd. schweren Akquisition des Lichtkonzerns aus München. An der Börse präsentiert sich die Transaktion bis dato alles andere als «erhellend». Im Gegenteil: Mit CHF 7.20 notiert ams-OSRAM aktuell rund 90% unter dem zum Closing geltenden Niveau. Ein halbes Jahrzehnt nach der spektakulären Übernahme steckt der Technologiekonzern in den roten Zahlen und ächzt unter einem hohen Schuldenberg. Allein in den vergangenen beiden Geschäftsperioden fiel unterm Strich ein Verlust von in Summe knapp EUR 2.4 Mrd. an. Die Nettoverschuldung betrug Ende März 2025 rund EUR 1.9 Mrd. Verschärft wurde die Lage im vergangenen Jahr durch die Entscheidung, aus dem Geschäft mit MicroLEDs weitestgehend auszusteigen. Nachdem der einzige Kunde – laut Branchenkreisen soll es sich um Apple gehandelt haben – einen Rückzieher machte, mussten die Österreicher eine fast fertige Fabrik in Malaysia aufgeben.

Quelle: Refinitiv, Stand: 06.05.2025 Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Diversifiziertes Geschäftsmodell

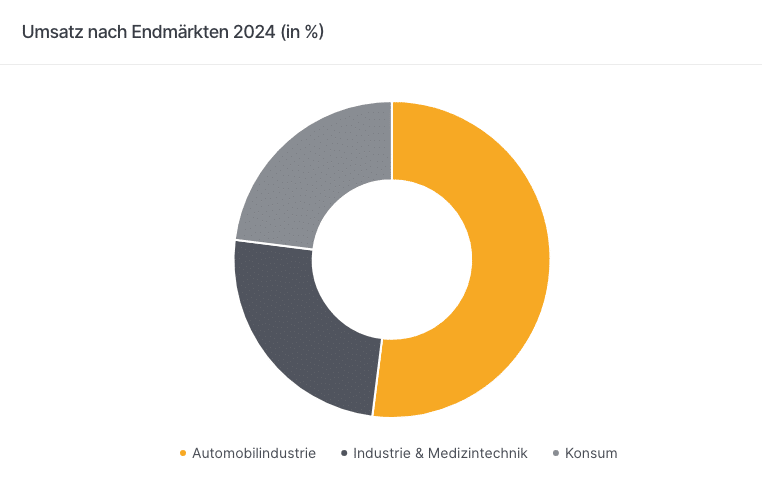

Gleichwohl machte das Unternehmen zuletzt operative Fortschritte. Zwar lag der Umsatz im ersten Quartal 2025 mit EUR 820 Mio. um 3% unter dem Vorjahresniveau. Allerdings bewegten sich die Erlöse über der Mitte der vom Management angepeilten Spanne von EUR 750 Mio. bis EUR 850 Mio. Beim operativen Ergebnis (bereinigtes Ebitda) verbuchte ams-OSRAM sogar ein Wachstum von 9% auf EUR 135 Mio. Dadurch ging die Marge um 180 Basispunkte auf 16.4% nach oben. Analysten hatten für die ersten drei Monaten des Jahres mit einem bereinigten Ebitda von knapp EUR 129 Mio. gerechnet. «Trotz zunehmender wirtschaftlicher Unsicherheiten verbessert sich unsere strukturelle Rentabilität», erklärte CEO Aldo Kamper. Dank einer globalen Präsenz und einem weltweiten Kundenstamm konnte ams-OSRAM die Folgen der neuen US-Zollpolitik bisher gut abfedern. In der Tat ist das Unternehmen breit aufgestellt. 2024 wurde etwas mehr als die Hälfte der Umsätze mit Automotive-Lösungen erwirtschaftet. Bauteile von ams-OSRAM stecken unter anderem in Fahrzeugdisplays, Scheinwerfern oder dem Batterie-Management. Jeweils rund ein Viertel des Geschäfts entfällt auf die Segmente «Consumer» sowie «Industrial & Medical» (IM). Neben den Displays von Smartphones zählen hier unter anderem die medizinische Bildgebung sowie die Robotik zum Wirkungskreis der Österreicher.

Fitnesskur für die Bilanz

Für das laufende 2. Quartal rechnet der CEO mit einer leicht steigenden Nachfrage aus dem Industrie- und Medizinmarkt. Während sich auch der Bedarf für Automotive-Halbleiter verbessern soll, erwartet Kamper im Bereich mobile Endgeräte einen typischen saisonalen Tiefpunkt. In Summe peilt der Top-Manager einen Umsatz zwischen EUR 725 und EUR 825 Mio. an. Zum Vergleich: Im zweiten Quartal 2024 lagen die Erlöse der Gruppe bei EUR 819 Mio. Die bereinigte operative Marge soll zwischen 17.0% und 20.0% landen. Das wäre in jedem Fall mehr, als die von April bis Juni 2024 erreichten 16.5%. Nach unten soll es dagegen beim Fremdkapital gehen. «Wir planen, die Entschuldung unserer Bilanz zu beschleunigen», sagte CFO Rainer Irle im Rahmen der jüngsten Zahlenvorlage. Hierzu prüft das Management strategische Optionen für einige Unternehmensteile. Auf diese Weise sollen mehr als EUR 500 Mio. eingenommen werden. Das Ziel ist klar: Irle möchte die jährlichen Zinskosten unter die Marke von EUR 100 Mio. drücken. Gleichzeitig soll das Verhältnis der Nettoverschuldung zum bereinigten Ebitda auf weniger als 2 schrumpfen. 2024 lag der Leverage deutlich über 3.

Quelle: ams-OSRAM. Stand: April 2025 Historische Daten sind kein verlässlicher Indikator für die zukünftige Entwicklung.

Kurze Laufzeit, volle Chance

An der Börse setzte ams-OSRAM nach den jüngsten News den Schaukelkurs fort. Zunächst legte das Mid Cap deutlich zu, um später wieder unter Druck zu geraten. Immerhin ist die seit längerem laufende Bodenbildung im Bereich von CHF 5 intakt – eine gute Ausgangslage für den neuen Softcallable Barrier Reverse Convertible. Das Produkt bringt eine Renditechance von 19% p.a. mit. Sie resultiert aus einer bedingten Couponzahlung. Alle drei Monate kommt ams-OSRAM auf den Prüfstand. Notiert die Aktie dann über dem Coupon Trigger Level von 50% des Startkurses, wird die Ausschüttung fällig. Sollte diese Bedingung nicht erfüllt werden, ist die Zahlung nicht zwangsläufig verloren. Sie wird aufgrund einer integrierten Memory-Funktion nachgeholt, sobald der Basiswert zu einem späteren Stichtag über dem Trigger notiert. Die Barriere liegt bei tiefen 49% der Anfangsfixierung. Unter der Voraussetzung, dass die Aktie in den kommenden 12 Monaten nicht auf oder unter diese Marke fällt, erhalten Anleger das Nominal vollständig zurück. Im Falle einer Schwellenverletzung erlischt der Teilschutz und der BRC ist dem vollen Kursrisiko von ams-OSRAM ausgesetzt. Bitte beachten Sie auch die Softcallable-Funktion. Sie macht eine vorzeitige Kündigung und Rückzahlung dieser Emissionen möglich.

Übrigens: Das SMIM-Mitglied ist Teil der jüngsten Offensive von Leonteq im Schweizer Markt für Hebelprodukte. Zur grossen Auswahl an diesen Trading-Vehikeln zählen Mini-Future auf ams-OSRAM. Sie machen eine Positionierung in beide Richtungen – long und short – möglich.

Callable Single Barrier Reverse Convertible

In Zeichnung bis zum 13. Mai 2025 – jetzt über Ihre Hausbank zeichnen

| 19.00% Barrier Reverse Convertible mit bedingtem Coupon – in CHF | ISIN: CH1292090342 | In Zeichnung |

Nehmen Sie Kontakt mit Leonteq auf. Leonteq freut sich sehr, Ihnen tatkräftig bei allen Fragen zu den Produkten und deren Handel zur Verfügung zu stehen.

Public Solutions

Telefon: 058 800 11 11

Email: [email protected]

https://structuredproducts-ch.leonteq.com

Lesen Sie auch

Nvidia: Chip-Gigant günstiger als S&P 500

Die Aktie des an den Finanzmärkten wertvollsten Unternehmens der Welt, Nvidia, hat eine längere Durststrecke hinter sich. Seit dem Hoch im Oktober hatte die Aktie zuletzt mehr als 20 Prozent verloren.

US-Schulden, KI-Hype und Konsumdruck: Neue Risiken an den Finanzmärkten

Interview mit Marco Ludescher: Wie US-Staatsverschuldung, Big-Tech und geopolitische Spannungen Aktien, Rohstoffe und Energie beeinflussen.