powered by

Wenn Leopold Aschenbrenner kauft, hört die Wall Street inzwischen genau hin. Der frühere OpenAI-Forscher, dessen Essay «Situational Awareness» in der KI-Szene fast schon Pflichtlektüre ist, hat sich mit seinem gleichnamigen Fonds gerade 5.6% der Nebius-Aktien einverleibt und ist damit zum grössten Aktionär des Unternehmens aufgestiegen. Für die Niederländer ist das mehr als eine Pflichtmeldung: Es ist ein Gütesiegel aus dem Zirkel jener Investoren, die KI nicht als Software-Mode, sondern als industriellen Infrastrukturzyklus betrachten.

Das passt zu Nebius. Denn die eigentliche Geschichte des Unternehmens beginnt nicht mit Euphorie, sondern mit einer Abspaltung. Im Juli 2024 vollzog die damalige Yandex endgültig den Verkauf ihrer russischen Geschäfte. Zurück blieben USD 2.8 Mrd. Cash, ein grosser Bestand eigener Aktien und vor allem eine neue strategische Freiheit. Aus Yandex wurde offiziell Nebius, und im Herbst 2024 kehrte die Aktie an die Nasdaq zurück. Aus dem Unternehmen wurde ein neuer Pure Play auf KI-Infrastruktur. Der Konzern versteht sich heute als «AI Cloud Company» und baut einen Stack, der von Rechenzentren, GPU-Clustern und Cloud-Software bis hin zu Inferenz- und Agentenplattformen reicht. Operativ existieren zwar noch Avride im autonomen Fahren und TripleTen im Edtech-Bereich, doch das Hauptgewicht entfällt auf die Cloud: Im ersten Quartal 2026 stammten rund 98% der Erlöse aus dem AI-Cloud-Geschäft.

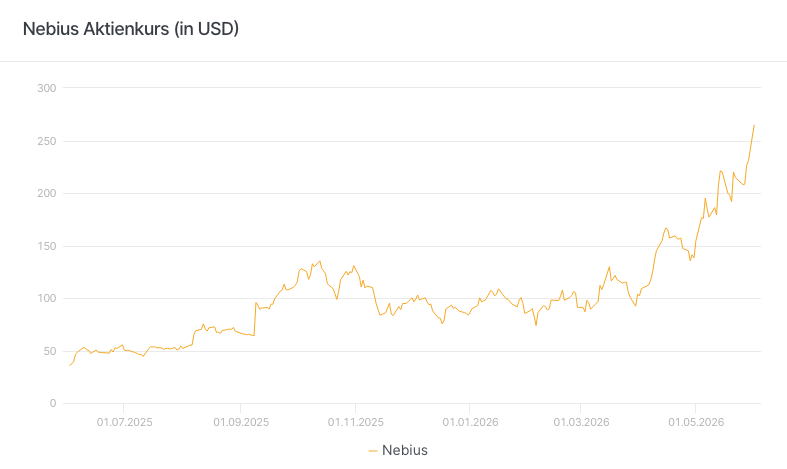

Quelle: Refinitiv, Stand: 02.06.2026 Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Strategische Weichenstellungen

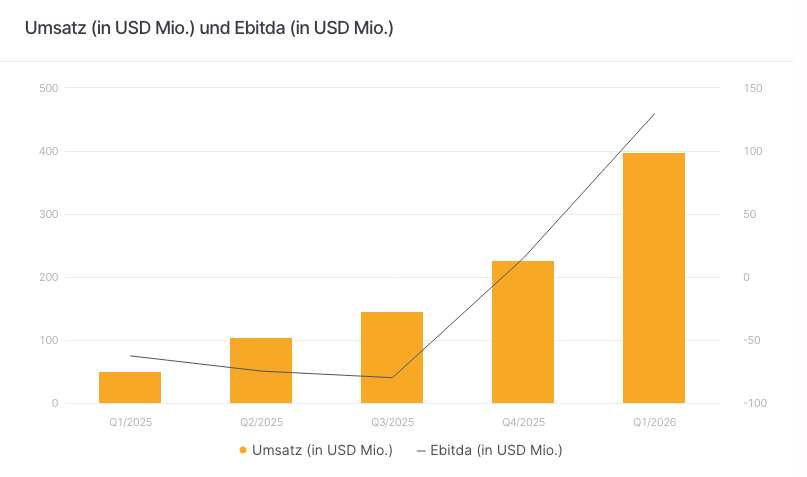

Dieses Kerngeschäft möchte das Unternehmen weiter ausbauen. Nicht nur über mehr Rechenleistung, sondern auch über mehr Software. Mit Aether 3.5 erweitert Nebius seine Cloud in Richtung Serverless AI und Enterprise-Tauglichkeit. Mit Token Factory will der Konzern die industrielle Inferenz besetzen. Und mit den jüngsten Schritten rund um Eigen AI und Clarifai verstärkt Nebius genau jene Ebene, auf der sich künftig Margen und Differenzierung entscheiden dürften: Modelloptimierung, Systemplanung und produktionsreife Inferenz. Ein wichtiger Schritt, denn reine GPU-Kapazität wird mit zunehmender Verfügbarkeit tendenziell austauschbarer, effiziente Inferenz und eng integrierte Software dagegen nicht. Die Zahlen zum ersten Quartal geben der Strategie Rückendeckung. Der Umsatz schoss von USD 50.9 Mio. auf USD 399 Mio. nach oben. Der annualisierte Run-Rate Revenue (ARR), also der auf Jahresbasis hochgerechnete Umsatz, kletterte bis Ende März auf USD 1.92 Mrd. Auf bereinigter EBITDA-Basis verdiente der Konzern USD 129.5 Mio.; im Kerngeschäft lag die Marge bereits bei bemerkenswerten 45%.

Quelle: Nebius, Stand: Juni 2026 Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Auch die Wachstumsperspektiven bleiben enorm: Nebius hat sich für das Gesamtjahr Erlöse von USD 3.0 bis 3.4 Mrd. sowie einen ARR von USD 7 bis 9 Mrd. vorgenommen. Die Pipeline stieg im ersten Quartal gegenüber dem Vorquartal um rund das 3.5-Fache. Dazu kommen grosse Hebel: der langfristige Meta-Vertrag mit einem Gesamtvolumen von bis zu USD 27 Mrd., die mehrjährige Partnerschaft mit Microsoft, das USD-2-Mrd.-Engagement von NVIDIA sowie der Ausbau der gesicherten Strom- und Flächenbasis auf inzwischen mehr als 3.5 Gigawatt. Auf dieser Kapazitäts- und Vertragsbasis möchte sich Nebius zu einem global relevanten KI-Cloud-Unternehmen entwickeln. Genau hier liegen aber auch Risiken. Dieses Modell verschlingt Kapital: Im ersten Quartal investierte Nebius fast USD 2.5 Mrd., während gleichzeitig USD 8.43 Mrd. an Wandelanleihen in den Büchern standen. Hinzu kommen Abhängigkeiten von Schlüsselzulieferern und Lieferketten. Und billig ist die Aktie längst nicht mehr: Der Unternehmenswert liegt bei rund USD 60 Mrd., was dem bis zu 20-Fachen des für 2026 erwarteten Umsatzes entspricht.

Enorme Coupons, komfortable Puffer

Gerade deshalb müssen Anleger die Nebius-Story nicht zwingend als reines Direktinvestment spielen. Zudem hat der Titel inzwischen das Konsenskursziel von USD 240.77 klar übertroffen. Wer von einem robusten, aber nicht explosiven Kursverlauf ausgeht, kann den Brückenschlag zu Renditeoptimierungsprodukten wie Barrier Reverse Convertibles (BRCs) ziehen. Diese Produkte sind für seitwärts tendierende oder leicht steigende Märkte konzipiert und schütten dabei festgelegte Coupons aus. Leonteq hat zwei neue Softcallable-BRCs mit aussergewöhnlich hohen Coupons lanciert. Das CHF-Produkt schüttet vierteljährlich einen anteiligen Coupon von 21% p.a. aus, bei der USD-Variante sind es sogar 25% p.a. Die Papiere zielen folglich auf eine prozentual zweistellige Rendite bei einer seitwärts gerichteten Kursentwicklung des Basiswertes ab. Die Risikopuffer können sich ebenfalls sehen lassen: Die Barriere wird bei beiden Produkten bei 49% der Startwerte festgelegt. Eine Softcallable-Option in der Struktur kann dafür sorgen, dass das Produkt seine maximale Laufzeit von 15 Monaten nicht erreicht, sondern vorzeitig – frühestens nach sechs Monaten – zurückbezahlt wird.

Callable Barriere Reverse Convertible

In Zeichnung bis zum 9. Juni 2026 – jetzt über Ihre Hausbank zeichnen

| 21.00% p.a. Barrier Reverse Convertible – in CHF | ISIN: CH1550442102 | In Zeichnung |

| 25.00% p.a. Barrier Reverse Convertible – in USD | ISIN: CH1550442110 | In Zeichnung |

Nehmen Sie Kontakt mit Leonteq auf. Leonteq freut sich sehr, Ihnen tatkräftig bei allen Fragen zu den Produkten und deren Handel zur Verfügung zu stehen.

Public Solutions

Telefon: 058 800 11 11

Email: [email protected]

https://structuredproducts-ch.leonteq.com

Lesen Sie auch

AMD blickt optimistisch in die Zukunft

Mit einem Zuwachs von mehr als 140 Prozent seit Jahresanfang gehören die Aktien des US-Chipkonzerns AMD zu den Top-Performern im Technologie-Leitindex NASDAQ 100 in diesem Jahr.

BASF: Konzernumbau trägt Früchte

Die Chemiebranche wartet weiterhin auf eine konjunkturelle Erholung, die sich aufgrund geopolitischer Probleme ständig verschiebt.