powered by

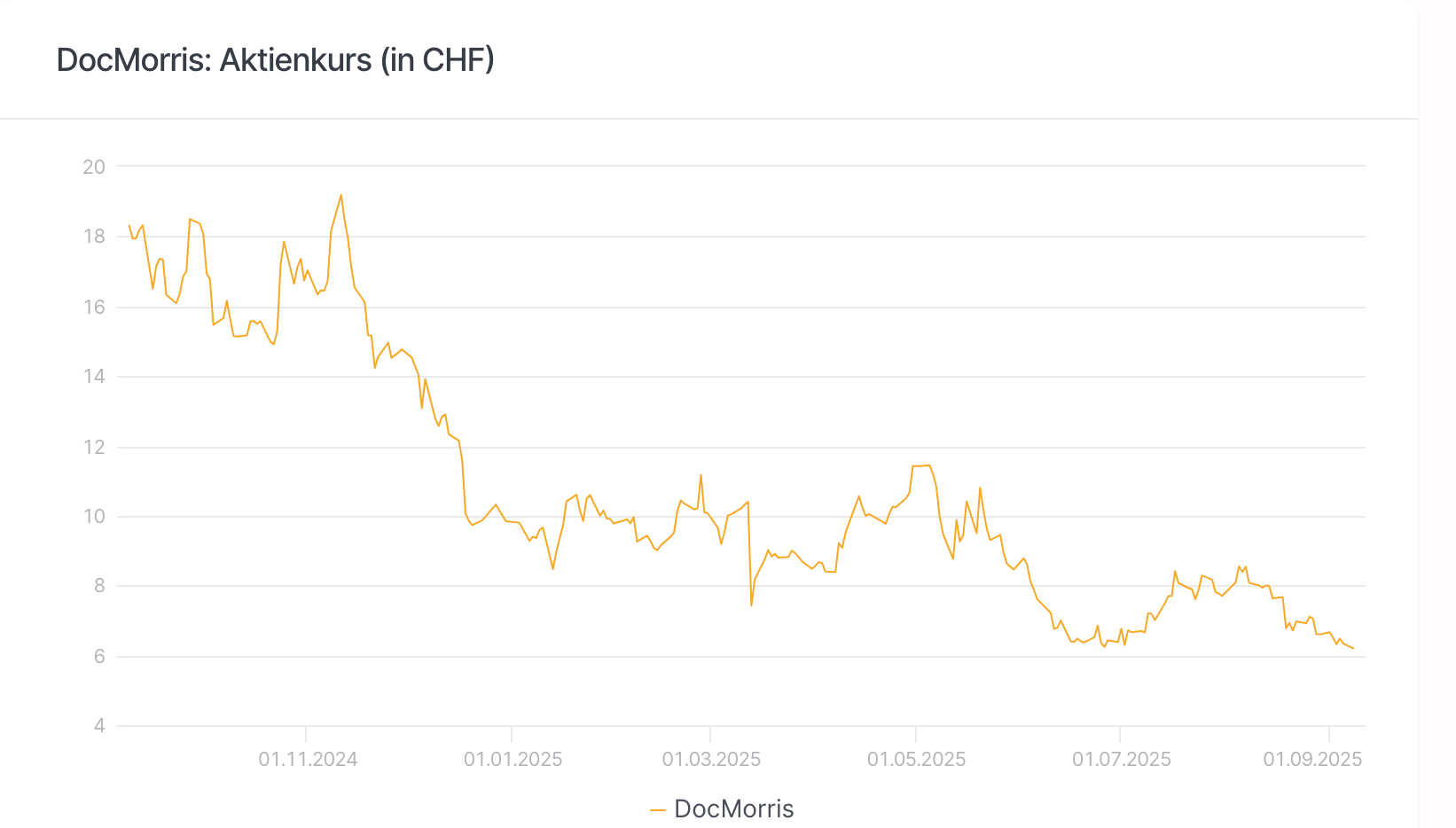

Noch vor wenigen Jahren galt DocMorris als Pionier und Hoffnungsträger der europäischen Online-Apotheken. Heute ist von dieser Euphorie kaum mehr etwas zu spüren. Im Gegenteil: Der Blick auf die Börsentafel fällt düster aus. In den vergangenen zwölf Monaten hat die Aktie rund zwei Drittel ihres Wertes eingebüsst. Der Traum vom profitablen Wachstum scheint in weiter Ferne, was wiederum Fragen nach der Zukunftsfähigkeit des Geschäftsmodells aufwirft. Das Management bleibt dennoch gelassen und bekräftigte nach dem ersten Semester seine Umsatz- und Ergebniserwartung für 2025 sowie die mittelfristigen Ziele.

Das erste Semester hat gezeigt, dass es DocMorris bislang nicht gelingt, die hohen Kosten für Logistik, Infrastruktur und Marketing in den Griff zu bekommen. Die heimische Online-Apotheke, die überwiegend in Deutschland tätig ist, hat im ersten Halbjahr vor allem aufgrund höherer Ausgaben für eine TV-Werbekampagne trotz Umsatzplus die Verluste vergrössert. Bei einem Erlösanstieg um 10.2% auf CHF 572.1 Mio. türmte sich ein bereinigter operativer Verlust (Ebitda) von CHF 28.8 Mio. auf – das war 43% mehr als im Vorjahreszeitraum. Auf der Umsatzseite sorgte insbesondere das Geschäft mit verschreibungspflichtigen Medikamenten (RX) mit einem Plus von 43.5% für Rückenwind. Finanzvorstand Daniel Wüest zieht trotz der roten Zahlen ein positives Fazit: «Mit unserem Umsatzwachstum im ersten Halbjahr liegen wir auf Zielkurs. Das Ergebnis hat sich insbesondere im zweiten Quartal strukturell verbessert und zeigt, dass wir auf einem klaren Weg zu nachhaltiger Profitabilität sind.»

Quelle: Refinitiv, Stand: 09.09.2025 Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Die Prognosen stehen

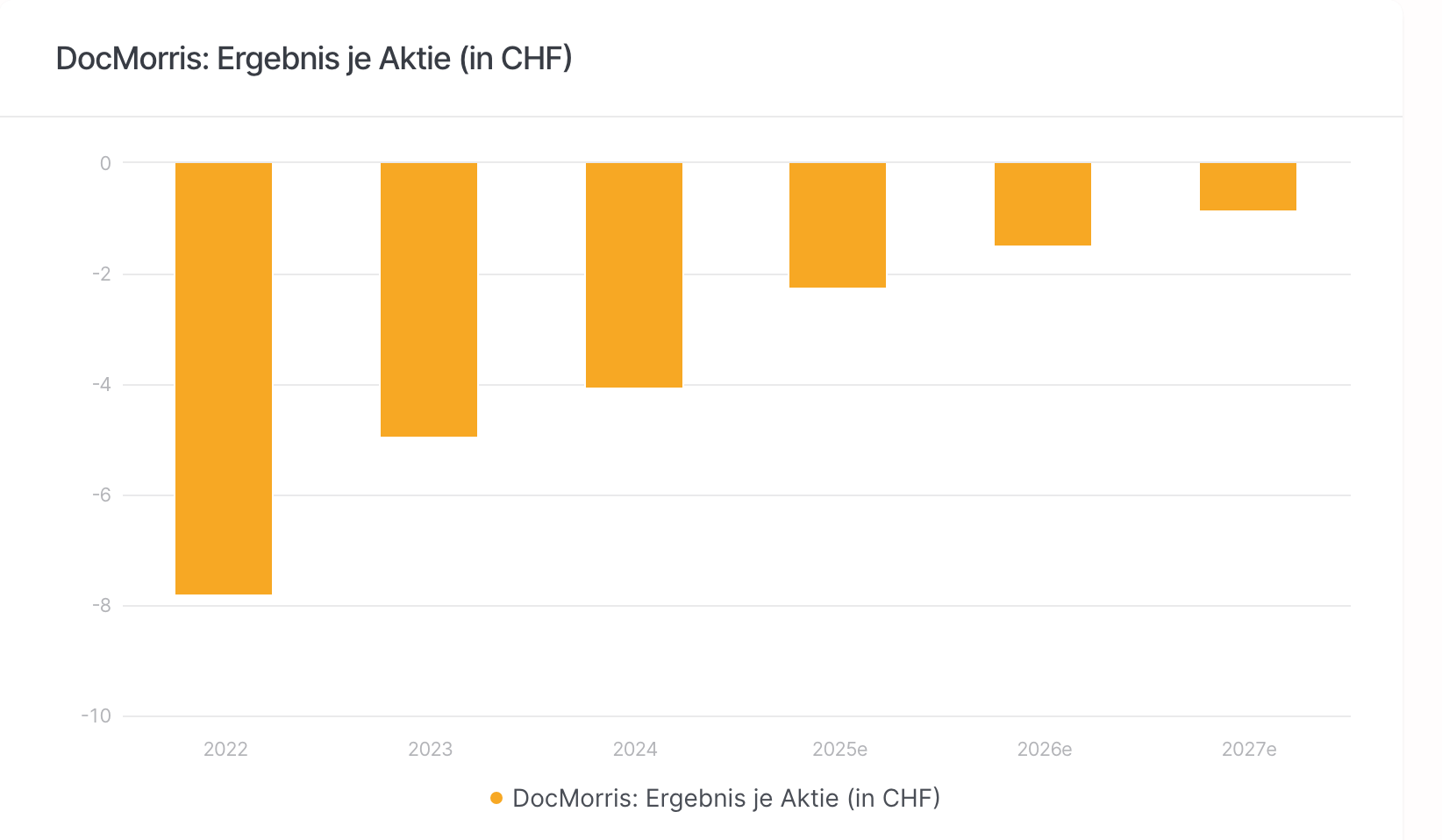

An der im April veröffentlichten Prognose, die eine Erhöhung des Aussenumsatzes um mehr als ein Zehntel sowie ein bereinigtes Ebitda von minus CHF 35 Mio. bis minus CHF 55 Mio. vorsieht, gibt es laut Wüest nichts zu rütteln. Auch der Plan über das laufende Geschäftsjahr hinaus bleibt bestehen. 2026 soll auf Ebitda-Ebene der Breakeven erreicht werden, 2027 dann auch der Free Cashflow positiv sein. Bei einer mittelfristigen jährlichen Umsatzwachstumsrate von rund 20% peilt DocMorris letztlich eine Ebitda-Marge von rund 8% an.

Quelle: Refinitiv, e = erwartet Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Mit diesen Zielen signalisiert das Management Zuversicht, dass eine zunehmende Kostendisziplin sowie eine schrittweise Skalierung des Geschäfts schon bald erste positive Effekte auf die Gewinn- und Verlustrechnung haben werden. Dass diese Aussichten nicht utopisch sind, zeigt auch ein Blick auf die Rahmenbedingungen. DocMorris bewegt sich im Wachstumsfeld «Digitale Gesundheitsdienste». Die Konsumenten sind zunehmend bereit, auch Arzneimittel über das Internet zu bestellen. Ein wachsendes Bewusstsein für digitale Lösungen sowie die Erwartung, dass das elektronische Rezept mittelfristig flächendeckend eingeführt wird, sprechen für das Geschäftsmodell. Zudem verfügt das Unternehmen über eine starke Marke und treue Kundschaft. Die Wiederbestellrate liegt bei 76% – ein Faktor, der den Weg in die Profitabilität unterstützen könnte.

Allerdings wächst gleichzeitig auch die Konkurrenz. Stationäre Apotheken rüsten digital nach, während neue Online-Anbieter mit aggressiven Preisstrategien in den Markt drängen. Auch die bekannte Drogeriekette dm hat Ende des vergangenen Jahres angekündigt, in den Handel mit rezeptfreien, aber apothekenpflichtigen Medikamenten einzusteigen. Nach früheren Angaben soll das Angebot in der zweiten Jahreshälfte 2025 starten.

Am Scheideweg

Wie eingangs aufgezeigt, urteilt die Börse derzeit gnadenlos über die aktuelle Entwicklung. Doch für Anleger stellt sich vielmehr die Frage, ob die Lücke zwischen Wachstum und Gewinn wie versprochen geschlossen werden kann. Dies werden erst die kommenden Quartale zeigen. Bis die Entscheidung gefallen ist, ob die Schwächephase der Aktie einen günstigen Einstiegszeitpunkt darstellt oder ob der Titel ein dauerhaftes Sorgenkind bleibt, braucht es Geduld. Die Analystenzunft befindet sich ebenfalls in Wartestellung. Seit Mitte April hat sich das durchschnittliche Kursziel kaum mehr verändert und bewegt sich eng um die CHF-10-Marke. In der Einzelbetrachtung gibt es aber deutliche Unterschiede: Während Jefferies einen fairen Wert von CHF 12 aufruft, sieht Berenberg diesen nur bei CHF 8.10. Die Experten von UBS strichen ihr Kursziel jüngst sogar von CHF 8 auf CHF 5.90 zusammen. Auf diesem Niveau bewegt sich der Titel momentan.

Keine Barriere, keine Verletzungsgefahr

Bis die Entscheidung über die weitere Richtung der DocMorris-Aktie fällt, können Anleger die Zeit geschickt mit einem Renditeoptimierungsprodukt überbrücken. Für den neuen Softcallable Reverse Convertible spielt es keine Rolle, ob die Aktie in den kommenden 21 Monaten steigt, stagniert oder zurückgeht: Das Produkt gewährt eine garantierte Coupon-Zahlung von 12.00% p.a., die anteilig im Quartal an die Eigner des Produkts überwiesen wird. Zudem ist keine Barriere enthalten, womit es auch zu keiner Barriereverletzung kommen kann. So kann sich der Basiswert frei entfalten. Um das Nominal vollständig zurückzubekommen, ist entscheidend, dass DocMorris am Ende der Laufzeit über dem Ausübungspreis notiert. Dieser wird bei tiefen 50% des Startkurses fixiert. Die Laufzeit kann sich aufgrund der Softcallable-Funktion auf sechs Monate verkürzen.

Callable Reverse Convertible

In Zeichnung bis zum 16. September 2025 – jetzt über Ihre Hausbank zeichnen

| 12.00 % Reverse Convertible – in CHF | ISIN: CH1447741476 | In Zeichnung |

Nehmen Sie Kontakt mit Leonteq auf. Leonteq freut sich sehr, Ihnen tatkräftig bei allen Fragen zu den Produkten und deren Handel zur Verfügung zu stehen.

Public Solutions

Telefon: 058 800 11 11

Email: [email protected]

https://structuredproducts-ch.leonteq.com

Lesen Sie auch

Hochtief: Baukonzern mit KI-Fantasie

Die Aktie des Baukonzerns Hochtief gehörte in der jüngeren Vergangenheit zu den absoluten Highflyern am deutschen Aktienmarkt

Börsengang einfach erklärt: Was Anleger über IPOs wissen sollten

Ein Börsengang gehört zu den aufmerksamkeitsstärksten Ereignissen an den Finanzmärkten. Doch was steckt tatsächlich hinter einem IPO?