powered by

Nicht jedem dürfte die US-Softwareschmiede Palantir ein Begriff sein. Das wundert auch nicht, schliesslich taucht die Datenanalyse-Firma im Alltag kaum auf und ist zudem erst seit rund vier Jahren auf dem Kurszettel zu finden. Betrachtet man aber die bisherige Entwicklung, dürfte es so manchen Anleger wurmen, sich nicht längst mit dem Tech-Konzern beschäftigt zu haben. Zwischen 2021 und 2023 legte der Umsatz um mehr als 44% zu und die Ergebnisseite drehte in diesem Zeitraum in den schwarzen Bereich. Ferner hat Palantir zuletzt die Weichen in Richtung Künstliche Intelligenz (KI) gestellt. Das alles bescherte der Tech-Aktie einen Gewinn von mehr als 500% seit dem Direktlisting an der NYSE im September 2020.

In den vergangenen Tagen schaltete die Palantir-Aktie allerdings in den Korrekturmodus. Vom Allzeithoch bei USD 45.14 ging es vor der Präsentation der Zahlen zum dritten Quartal um mehr als 16% in die Tiefe. Der Big-Data-Konzern konnte aber mit seinem am Montagabend nach Börsenschluss vorgestellten Zwischenbericht erneut überzeugen. Bereits zum Halbjahr berichtete Palantir über den Erwartungen. Das Unternehmen steigerte im zweiten Vierteljahr den Umsatz um 27%, der operative Gewinn kletterte überproportional um gut 30% empor. Daraufhin hob die Datenanalysefirma ihr Ziel für den Jahresumsatz von USD 2.68 Mrd. bis 2.69 Mrd. auf USD 2.74 Mrd. bis 2.75 Mrd. an.

Quelle: Refinitiv, Stand: 04.11.2024 Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Zielanhebungen in Serie

Das war aber nicht hoch genug. Bei der Q3-Präsentation stockte das Unternehmen seine jährliche Umsatzprognose zum dritten Mal auf. Das Management erwartet nun für 2024 Erlöse in einer Spanne von USD 2.805 bis 2.809 Mrd. Auch die Zielspanne für das bereinigte Betriebsergebnis wurde nach oben auf USD 1.05 bis 1.06 Mrd. (bisher USD 966 bis 974 Mio.) geschraubt. «Das Umsatzwachstum, das durch die Nachfrage nach KI getrieben wird, wirkt sich auf das Endergebnis aus», begründete CFO David Glazer in einem Interview.

Die Zuversicht schöpft Palantir aus einem starken Quartalsabschluss. Der Konzern, der unter anderem Software für Regierungen zur Visualisierung von Armeepositionen bereitstellt, steigerte den Umsatz von Juli bis September um 30% auf USD 726 Mio., Analysten hatten im Schnitt nur einen Wert von USD 701 Mio. auf dem Zettel. Besonders Aufträge von der US-Regierung schoben das Wachstum an. Deren Einnahmen erhöhten sich um 40%, was insgesamt rund 44% des Gesamtumsatzes entspricht. Das kommerzielle Geschäft mit Unternehmen legte aber ebenfalls deutlich zu. Experten zufolge könnte dieses Segment bereits im kommenden Jahr die Regierungsgeschäfte überholen.

Quelle: Refinitiv, Stand: 04.11.2024 Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Wachstumstreiber KI

Das würde auch nicht verwundern, schliesslich nimmt die Nachfrage von Unternehmen, die generative KI-Technologie einführen möchten, stetig zu. «Die KI-Revolution wird von den USA vorangetrieben und hat sich voll entfaltet», erklärt Alexander Karp, Mitbegründer und CEO von Palantir und führt weiter aus: «Die Welt wird in KI-Habende und KI-Nichthabende aufgeteilt sein. Wir bei Palantir planen, die Gewinner zu unterstützen.»

Ein Gewinner ist das Unternehmen wie bereits eingangs erwähnt längst am Kapitalmarkt. In diesem Jahr hat sich der Wert von Palantir bereits verdoppelt. Die gute Performance, das gilt ebenso für das operative Geschäft, führte im Herbst sogar zu einem Ritterschlag seitens des Börsenbetreibers. Ende September zog Palantir in den renommierten S&P 500 ein. Damit ein Unternehmen in den Index aufgenommen werden kann, muss es nicht nur über eine entsprechende Marktkapitalisierung verfügen, sondern auch im letzten Quartal profitabel gewesen sein sowie in den vergangenen vier Vierteljahren kumulativ einen Gewinn erzielt haben. Eine Messlatte, die für das Unternehmen aus Denver nicht zu hoch war: Palantir schreibt bereits seit dem vierten Quartal 2022 durchgehend schwarze Zahlen.

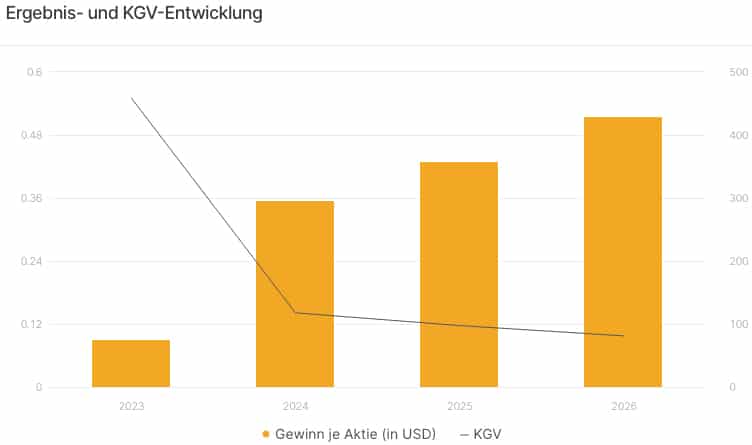

Üppige Bewertung, aber…

Die Kursrallye sorgte auch dafür, dass die Palantir-Aktie mittlerweile eine durchaus üppige Bewertung aufweist. Das 2025er-KGV liegt bei 94, mit Blick auf die erwarteten Gewinne für 2026 reduziert sich der Wert lediglich auf 81. Dem gegenüber steht ein Ergebniswachstum von jährlich rund einem Fünftel. Daher wundert es auch nicht, dass für das Gros der Analysten für die Aktie nicht mehr als eine Halten-Empfehlung derzeit drin ist. Laut CNN Business münden 43% von insgesamt 23 Studien in einem Hold-Rating, 26% sehen eine Kaufchance und 30% votieren auf Sell.

…hohe Gewinnchance im Stillstand

Selbst wenn aus Aspekten der Bewertung nach oben nicht mehr viel Platz scheint, könnte die aussichtsreiche Kombination der beiden Megatrends Big Data und KI langfristig für Palantir sprechen. Kurzfristig scheint aber das Kurspotenzial ausgereizt, was wiederum zwischenzeitlich ein Teilschutz-Investment interessant macht. Für dieses Szenario hat Leonteq zwei neue Softcallable Barrier Reverse Convertible im Angebot. Diese versprechen bereits bei einer Kursstagnation respektive bei moderaten Rücksetzern prozentual zweistellige Renditen. Die beiden Produkte, die in CHF und USD angeboten werden, verfügen jeweils über einen Risikopuffer von 41%. Sollte die Barriere während der Maximallaufzeit von einem Jahr unberührt bleiben, wirft das Produkt den Höchstertrag ab. Die Coupons belaufen sich auf überdurchschnittliche 12.20% p.a. bei dem CHF- Produkt und sogar 16.60% p.a. bei der USD-Variante. Frühestens nach einem halben Jahr hat die Emittentin das Recht, die BRCs vorzeitig zu kündigen.

Callable Barrier Reverse Convertibles

In Zeichnung bis zum 12. November 2024 – jetzt über Ihre Hausbank zeichnen

| 12.20% p.a. Barrier Reverse Convertible – in CHF | ISIN: CH1390864119 | In Zeichnung |

| 16.60% p.a. Barrier Reverse Convertible – in USD | ISIN: CH1390864127 | In Zeichnung |

Nehmen Sie Kontakt mit Leonteq auf. Leonteq freut sich sehr, Ihnen tatkräftig bei allen Fragen zu den Produkten und deren Handel zur Verfügung zu stehen.

Public Solutions

Telefon: 058 800 11 11

Email: [email protected]

https://structuredproducts-ch.leonteq.com

Lesen Sie auch

Zalando: Online-Modehändler mit KI-Fantasie

Auf Monatssicht rückte das Papier des Online-Modehändlers um gut 21 Prozent vor und war damit in diesem Zeitraum der Top-Performer im deutschen Leitindex DAX.

Im Schatten von US-Börsenriesen wie Nvidia, Alphabet oder neuerdings SpaceX gab SanDisk ein spektakuläres Comeback.